Eierskap

Dette kapitlet handler om eierskapet i fiskefartøy med fisketillatelse (kvote), og den geografiske fordelingen av disse kvotene. I kapitlet fremgår det hvem som eier slike fartøy, hvor stor kvote eierandelene i fiskefartøyene representerer, og hvordan eierskapet er geografisk fordelt. Kapitlet beskriver videre hvordan eiersituasjonen i fiskeriene har utviklet seg de siste 15 årene.

12.1 Relevante føringer

Fotnote 80Se kapittel 9 Revisjonskriterier.

- Når totalkvoten skal fordeles mellom ulike grupper og områder, skal det også tas hensyn til andre politiske mål enn samlet lønnsomhet for næringen, som for eksempel fordelings- og distriktshensyn.

- Når den nasjonale kvoten skal fordeles mellom gruppene, kan det være nødvendig at myndighetene legger vekt på hensynet til landindustrien i fiskeriavhengige distrikter.

- Når det gjøres endringer i tiltak og reguleringer som påvirker fordelingen av den nasjonale kvoten, skal myndighetene utrede konsekvenser for distriktene.

- Konsentrasjonen av tillatelser reguleres på fartøynivå gjennom kvotetak og på eiernivå gjennom bestemmelser om eierkonsentrasjon i deltaker- og konsesjonsforskriften. Formålet med reguleringene er å hindre at eierskapet til fiskeressursene blir konsentrert på for få eiere.

- Et av hovedvilkårene for å få tillatelse å drive fiske med fartøy i lukket gruppe, er at personen må være aktiv fisker (aktivitetskravet). Aktivitetskravet innebærer at aktive fiskere som hovedregel må eie mer enn 50 prosent av fiskefartøyet for at det skal kunne tildeles tillatelse til ervervsmessig fiske.Fotnote 81Deltakerloven § 6.

- Et av vilkårene for å få tillatelse til å drive fiske og fangst med fartøy i lukket gruppe, er at fartøyeier må være norsk statsborger eller likestilt med norsk statsborger.Fotnote 82Deltakerloven § 5. Utenlandske statsborgere kan imidlertid eie fartøy inntil 15 meters lengde dersom de er bosatt i Norge. Videre kan utenlandske statsborgere ha en eierandel på inntil 40 prosent i større fartøy, også om de er bosatt i utlandet.

12.2 Oppsummering

Analysen av utviklingen i eierskapet til kvotene i perioden 2004–2018 viser at

- kvotenes geografiske forankring har endret seg

- eierkonsentrasjonen har økt

- fartøy med kvoter eies i mindre grad av registrerte fiskere

- omfanget av utenlandsk eierskap øker i den minste kystflåten

- kjøp og salg av kvoter skjer oftere

- kvoteprisene øker

- en større andel av kvoten er ikke knyttet til et fartøy

- andre ordninger enn strukturkvoteordningen brukes til å fiske flere kvoter på ett fartøy

12.3 Om eierskap i fiskeflåten

I kvotesystemet er kvotene i utgangspunktet tilknyttet en eier gjennom fartøyet. Enkeltpersoner eier ikke kvotene, men kan høste av en kvote når denne er tildelt ett bestemt fartøy som personen eier.

Eierskapet til et fartøy, med tilhørende kvoter, kan bestå av flere ledd eller nivåer. Den direkte eieren av fartøyet omtales som eier i første ledd. I de fleste tilfeller vil dette være et aksjeselskap, men i fartøygruppene med små fartøy er det også vanlig med enkeltpersonforetak. Eierskap i siste ledd er eierskap på individnivå. Selskapet som eier fartøyet med kvote, kan for eksempel være eid av flere personer med ulike eierandeler i selskapet.

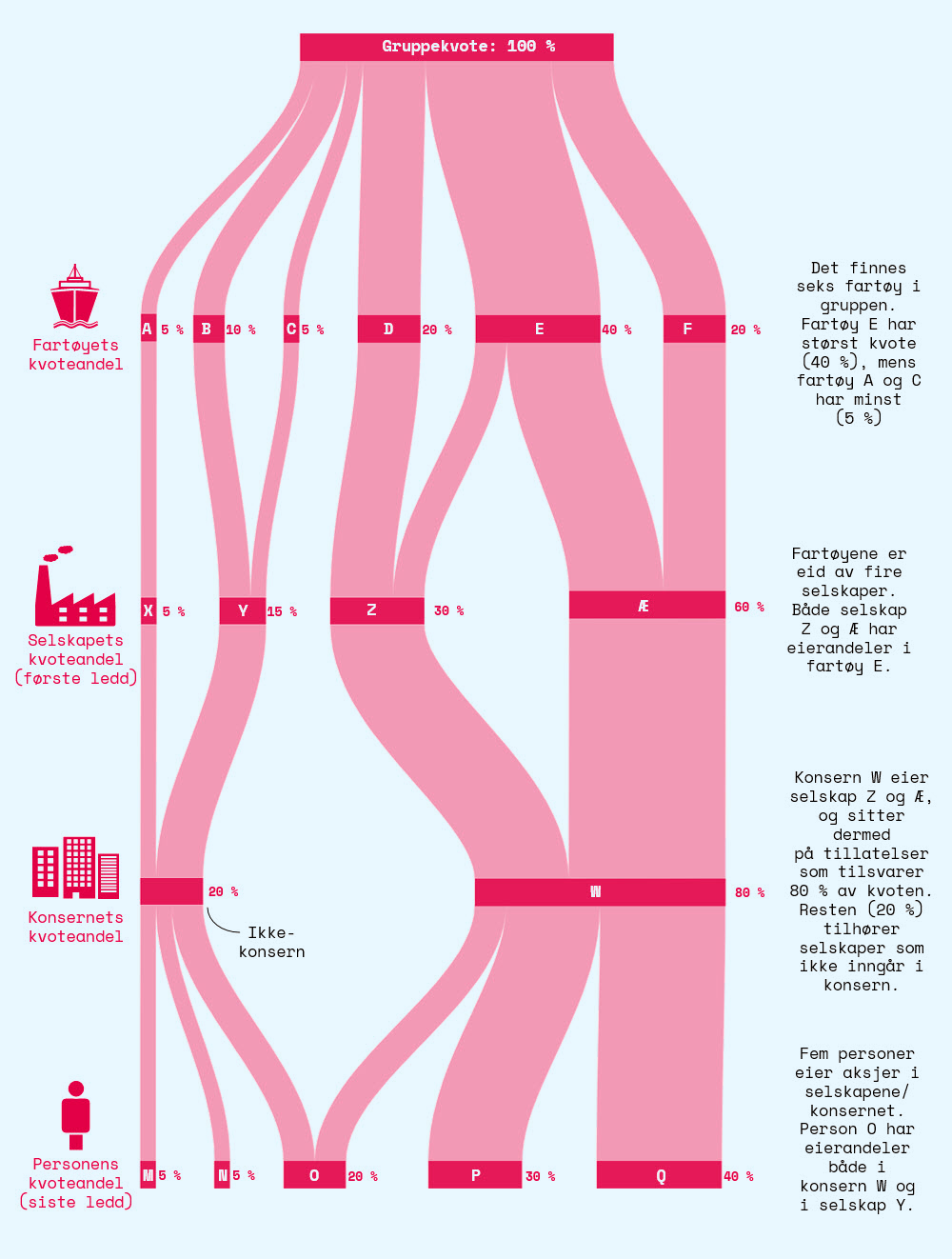

Figur 12Illustrasjon på ulike nivåer av eierskap med tilhørende kvoteandeler

Kilde: Riksrevisjonens illustrasjon

Figur 12 er et fiktivt eksempel på ulike nivåer av eierskap med tilhørende kvoteandel. Kvoteandelen er den beregnede andelen av gruppekvoten som et fartøy eller en eier av et fartøy har rett til å fiske. Denne er regnet ut på grunnlag av fartøyenes tilknyttede kvotefaktorer.Fotnote 83En fisketillatelse/kvote er knyttet til én eller flere eiere gjennom et fartøy. Til hver tillatelse/kvote er det tilknyttet en kvotefaktor (basistonn for ringnotflåten), som brukes til å beregne hvor mye fisk et fartøy kan fiske. Kvotefaktorene har ingen fast og intuitiv verdi, og det er kun mulig å finne kvoten til et fartøy i tonn ved å multiplisere faktoren med den årlig angitte kvoteenheten (tonn per faktor). Imidlertid kan kvotefaktorer brukes til å regne ut kvoteandelen til et fartøy, altså hvor stor andel av gruppekvoten fartøyet har lov til å fiske. For eksempel: Et fartøy har en kvotefaktor på 8. I reguleringsgruppen som fartøyet er en del av, er det totalt 200 kvotefaktorer. Det gir fartøyet en kvoteandel på 4 prosent. I kapittel 8 forklares det nærmere hvordan Riksrevisjonen har gått fram for å beregne kvoteandel. Ettersom eierskapet til et fartøy kan ha flere ledd, kan kvoteandelen også summeres opp på ulike nivåer. I noen av de etterfølgende analysene er kvoteandel koblet opp mot geografi. I disse analysene er det tatt utgangspunkt i kvoteandel i siste ledd, altså andelen som kan spores tilbake til person via fartøyet (denne andelen korrigeres etter hvor stor eierandel personen har i selskapet). Deretter er denne kvoteandelen summert på kommune- og fylkesnivå. I det fiktive eksempelet i figur 12 er det seks fartøy i en gruppe. Person O eier fartøy som er tildelt 20 prosent av gruppekvoten, og andelen vil dermed inngå i tallene til kommunen som personen bor i. Figuren illustrerer krysseierskap og ulike former for eierskap.

12.5 Kvotenes geografiske tilhørighet har endret seg

I perioden 2004–2018 har forvaltningen gjennomført endringer i kvotesystemet som har gjort det enklere å omsette tillatelser (se en nærmere beskrivelse av disse endringene i kapittel 16). I sum har disse endringene bidratt til at det i perioden har blitt endringer i hvor eiere av fartøy med kvote (eierskap i siste ledd) bor. En generell tendens er at fisketillatelsene innenfor en gruppe samles i noen områder og forsvinner fra andre.

12.4.1 Geografisk utvikling i kvotenes tilhørighet

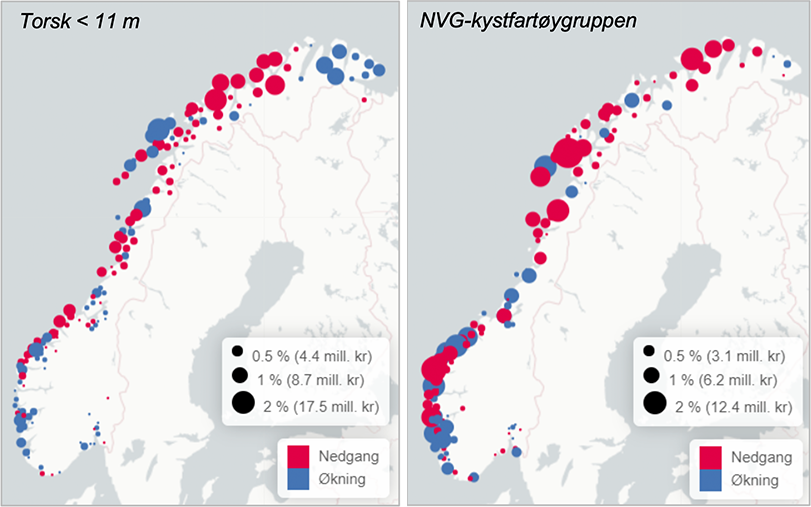

Figur 13 viser utviklingen i kvoteandelen som tilhører fartøy eid av personer bosatt i kommunen (kvoteandelen til en kommune) for to utvalgte reguleringsgrupper: (1) kystfartøy under 11 meters hjemmelslengde i fisket etter torsk og (2) kystfartøygruppen i fisket etter norsk vårgytende sild (NVG-sild). Hvert punkt på kartet viser differansen mellom kvoteandelen i en kommune i henholdsvis 2008 og 2018. Størrelsen på sirkelen gir uttrykk for hvor stor endring det er mellom de to årene. Fargen viser om denne endringen er positiv (blå) eller negativ (rød), altså om fartøy i kommunen har økt eller fått redusert sin kvoteandel siden 2008.

Kroneverdiene i figuren er beregnet med bakgrunn i hvor stor fangstverdi gruppekvoten utgjorde i 2018, basert på gjennomsnittlig kilopris for det aktuelle fiskeslaget i 2018.Fotnote 84Gjennomsnittlig kilopris var 19,2 kr for torsk, 13,3 kr for makrell og 4,4 kroner for NVG-sild. Merk at den gjennomsnittlige kiloprisen et fartøy får gjennom et helt år kan være både høyere og lavere. For eksempel var gruppekvoten for gruppen under 11 meter i 2018 på 45 392 tonn torsk. Med en gjennomsnittspris på 19,2 kroner har gruppen dermed teoretiske kvoterettigheter for anslagsvis 871 millioner kroner. Dersom kvoteandelen i en kommune for gruppen under 11 meter har gått ned med ett prosentpoeng, er kvoteandelen i kommunen verdt 8,71 millioner kroner mindre enn den ville vært dersom andelen var uforandret. En reduksjon i kvoteandel betyr med andre ord ikke at kommunen har tapt penger, men at fangstverdien som tilfaller eiere i kommunen i teorien kunne vært større dersom andelen var uforandret.

Figur 13 Endring i kvoteandelen i kommunene fra 2008 til 2018 for fartøy under 11 meter i fisket etter torsk og NVG-kyst

Kilde: Fiskeridirektoratets konsesjons- og deltakerregister, koblet sammen med fartøyregisteret

For gruppen under 11 meter i fisket etter torsk er det spesielt kommuner i Vest-Finnmark og Nord-Troms som har hatt en nedgang i kvoteandel.Fotnote 85Det vil si at personer som bor i kommunen eier fartøy som har en mindre andel av gruppekvoten i 2018 enn i 2008. Det samme gjelder kommuner på Helgelandskysten. I samme periode har det vært en stor økning i Øksnes i Vesterålen, og økninger i Øst-Finnmark og noen kommuner på Vestlandet.

I kystfisket etter NVG-sild er utviklingen annerledes. Her er det generelle mønsteret at kvoteandelen har blitt redusert i nord, mens den har gått opp i sør. Forflytningen av tillatelser fra nord til sør er mulig i kystfisket etter NVG-sild fordi det har vært færre restriksjoner på omsetning av kvoter i denne fartøygruppen enn det for eksempel er for fartøy i fisket etter torsk.

Tabell 4 Geografiske endringer i kvoteandeler i ulike reguleringsgrupper

Kilde: Fiskeridirektoratets konsesjons- og deltakerregister, koblet sammen med fartøyregisteret

Tabell 4 oppsummerer generelle geografiske endringer i kvoteandelen, målt med utgangspunkt i hvor eierne av fartøyene med kvote er bosatt, for alle reguleringsgruppene i hovedtrekk fra 2004 til 2018. Endringer for alle kommuner for fiskeriene i tabell 4 er presentert i elektronisk vedlegg til figur 13. Tabell 4 viser at det er forskjeller mellom reguleringsgruppene med tanke på hvordan eierskapet til fartøy med kvoter har forflyttet seg. Det er forskjeller i utviklingen mellom kommunene innad i fylker, og det er forskjeller i utviklingen mellom reguleringsgruppene.

I kystfisket etter NVG-sild er det et generelt mønster at eierskapet til fartøy med kvoter har flyttet fra nord til sør, men med store variasjoner mellom hvilke kommuner i sør som er mottaker. I fisket etter makrell for fartøy under 13 meter og for fartøy mellom 12 og 21,9 meter er det et generelt mønster at eierskapet til fartøy med kvoter har flyttet seg fra sør i Norge til vest og nord.

For de øvrige reguleringsgruppene i tabellen er det ikke en tydelig geografisk retning på endringene, men en generell tendens er at kvotene innenfor en gruppe samles i noen områder, og forsvinner fra andre områder.

12.4.2 Sammenhengen mellom kvoteandel og landinger

Eierskapet til fartøy med kvote er analysert med utgangspunkt i hvor eierne av fartøyene er bosatt (eierskap i siste ledd). Dette kan være en indikator på hvor viktig fiskeri er i kommunen, og på hvor store økonomiske ringvirkninger fiskeriene skaper i det aktuelle området. Dette er imidlertid ikke alltid tilfellet. Ofte vil fisken landes på et annet sted enn der kvotene «hører hjemme», som oftest av praktiske årsaker som for eksempel nærhet til fiskefelt. I tillegg er mannskap (og tilhørende skatteinntekter) ofte registrert i andre kommuner enn eieren av fartøyet. Dette gjelder spesielt de store fartøyene som er svært mobile, og der det er en løsere kobling mellom fartøyets hjemmehavn og stedet der fartøyet lander fisken.

Følgende forhold viser imidlertid at geografisk utvikling i kvoteandel likevel er relevant:

- Det er en sammenheng mellom kvoteandel og andel av landinger for små fartøyer, se figur 14 og tabell 5.

- Kvoteandelen sier noe om hvor i landet økonomisk overskudd fra fiskeriene hentes ut.

- Kvoteandelen sier noe om spredning i eierskap til fartøy med kvoter, og fra hvilke landsdeler fartøyene og tillatelsen kontrolleres. Videre har eierne av fartøy med kvoter sannsynligvis innflytelse over hvor fisken landes.

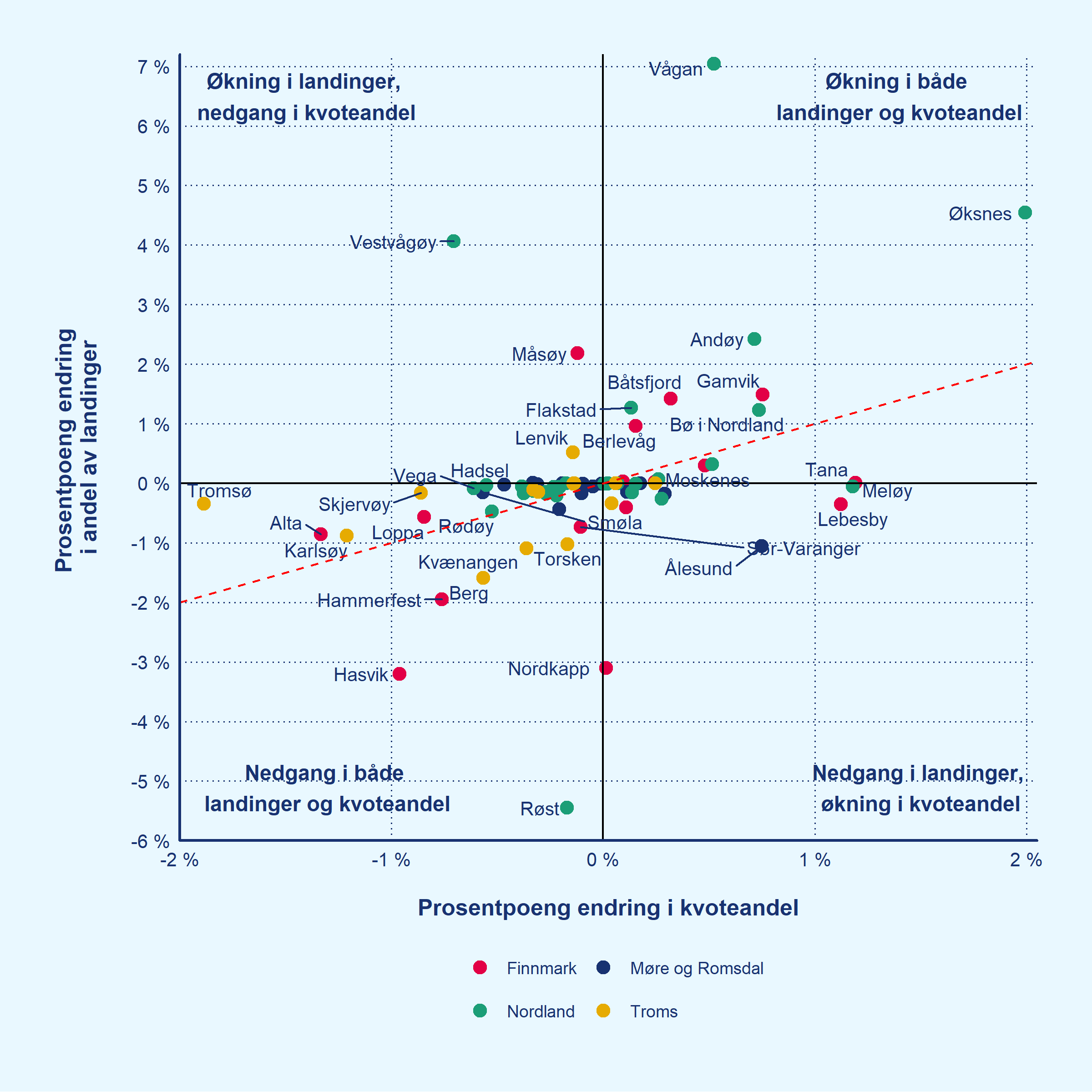

Figur 14Utvikling i landinger og kvoteandel fra 2008 til 2018, i fisket etter torsk for fartøy under 11 m

Kilde: Fiskeridirektoratets konsesjons- og deltakerregister, og landings- og sluttseddelregisteret. Kommuner som har 0 prosentpoeng endring i landinger er som regel kommuner som ikke mottar landinger. Av hensyn til lesbarhet er disse kommunene derfor fjernet fra figuren, men dette påvirker ikke den beregnede lineære sammenhengen.

Figur 14 viser at det for fartøy i gruppen under 11 meter er en sammenheng mellom endring i kvoteandel og endring i andel av landinger av fersk torsk. De aller fleste kommunene som har en lavere kvoteandel, har også fått færre landinger fra fartøy i denne gruppen, og tilsvarende har kommuner med en økt kvoteandel fått en større andel av landingene. Den stiplede røde linjen viser den beregnede lineære sammenhengen.

Tabell 5 Endring i kvoteandel og landinger 2008–2018. Antall kommuner. Torsk < 11 m

Kilde: Fiskeridirektoratets konsesjons- og deltakerregister, og landings- og sluttseddelregisteret

Tabell 5 viser hvor mange kommuner som har hatt henholdsvis nedgang, stabilitet og økning i kvoteandel og andel av landinger fra fartøy i gruppen under 11 meter. Kommuner som har hatt under 0,1 prosentpoeng endring, er plassert i gruppen «stabilitet». Tabellen bekrefter sammenhengen som er vist i figur 14. Av 34 kommuner som har hatt nedgang i andel av landinger, har 24 også en nedgang i kvoteandel. Blant de 13 kommunene som har hatt en økning i andel av landingene, er det 10 som også har hatt en økning i kvoteandel.

12.8 Eierkonsentrasjonen har økt

Eierskapsstrukturen i den norske fiskeflåten har betydning for fiskerienes bidrag til aktivitet og sysselsetting langs hele kysten.Fotnote 86Jf. Fiskeri- og kystdepartementet (2007). Eierskapsbegrensninger i kystflåten. Høringsnotat av 25. oktober 2007. En lokalt forankret fiskeflåte med en variert eierskapsstruktur legger til rette for at høstingen av de marine ressursene fortsatt kommer kystbefolkningen til gode og med det bidrar til å trygge bosetting og arbeidsplasser i kystdistriktene. Dette er i samsvar med formålet i deltakerloven. Spredt eierskap er således ønskelig for å oppnå de politiske målene for sektoren.Fotnote 87Jf. Fiskeri- og kystdepartementet (2007). Eierskapsbegrensninger i kystflåten. Høringsnotat av 25. oktober 2007. Videre er det slik at konsentrasjon av eierskap kan føre til mindre konkurranse og høyere etableringsbarrierer i næringen.

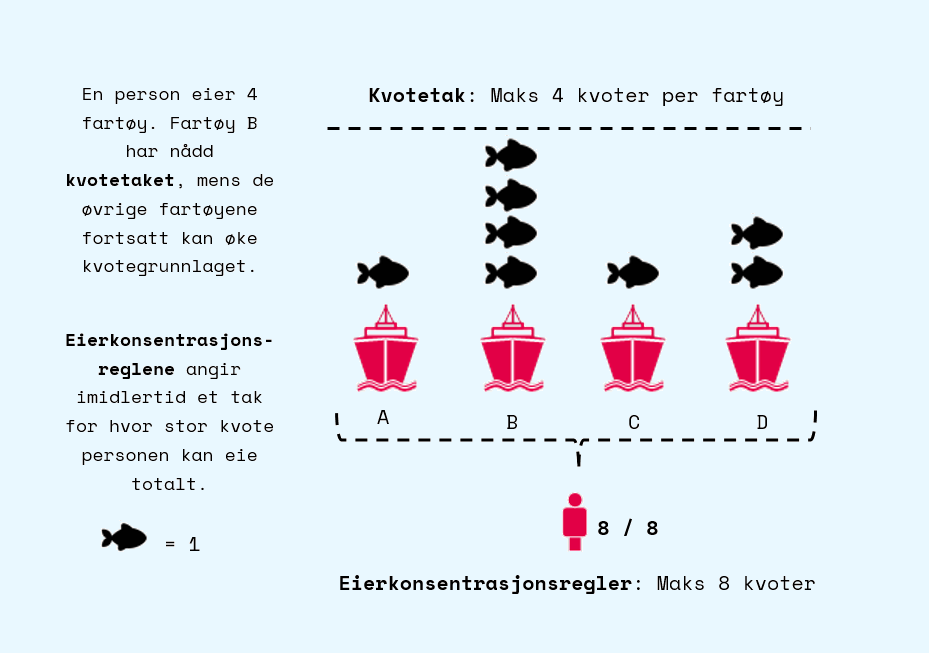

Figur 15Illustrasjon på kvotetak og eierkonsentrasjonsregler

Fotnote 86Grensene på 8 og 4 kvoter er hypotetiske, og kun brukt for å illustrere hvordan begrensningene fungerer.

Kilde: Riksrevisjonens illustrasjon

Det finnes to viktige begrensninger på hvor stor kvoteandel som kan være tildelt fartøy som er eid av en person eller et selskap. Kvotetaket angir hvor stor kvote som maksimalt kan samles på et fartøy. Dette begrenser muligheten til å bygge opp kvotegrunnlag i «høyden», altså per fartøy. Kvotetaket for kystflåten har blitt endret flere ganger i løpet av undersøkelsesperioden, senest i 2017. Da ble taket økt.

Imidlertid kan en eier ha flere fartøy, og dermed bygge opp kvotegrunnlag også i «bredden». For å begrense omfanget av slikt eierskap, har det for havfiskeflåten blitt innført begrensninger på hvor stor kvoteandel som kan kontrolleres av én enkelt eier (heretter omtalt som eierkonsentrasjonsbegrensninger). Disse har blitt hevet gjennom forskrift i perioden. Regelverkets grenser for eierkonsentrasjon innenfor torsketrål har blitt satt opp fra 10,2 prosent av gruppekvoten til 13,6 prosent i 2018. I den konvensjonelle havfiskeflåten har grensen blitt hevet fra 10 til 15 prosent, mens den for ringnot har blitt hevet fra 5 til 6,5 prosent.

Det er ikke fastsatt regler om begrensninger i eierkonsentrasjon i kystflåten. Behovet for eierkonsentrasjonsregler i kystflåten, og for begrensninger for krysseierskap i havfiskeflåten og kystflåten, ble imidlertid vurdert i etterkant av St.meld. nr. 21 (2006–2007) Strukturpolitikk for fiskeflåten (strukturmeldingen). I forbindelse med behandlingen av strukturmeldingen ba Stortinget regjeringen vurdere strengere eierskapsbegrensninger innenfor de ulike flåtegruppene for å hindre at eierskapet til store deler av fiskeflåten konsentreres på for få eiere. Fotnote 89Jf. Innst. S. nr. 238 (2006-2007). I 2007 kartla derfor departementet eierskapsbildet i kystflåten, og fant at det på nasjonalt nivå var liten konsentrasjonsgrad. Departementet foreslo imidlertid en generell eierbegrensning på 5 prosent av gruppekvoten i de ulike reguleringsgruppene i kystflåten.Fotnote 90Fiskeri- og kystdepartementet (2007). Eierskapsbegrensninger i kystflåten. Høringsnotat av 25. oktober 2007. For å opprettholde det varierte eierskapet og sikre målsetningen om lokale, selvstendige eiere, kunne det være gode grunner for å fastsette eierbegrensninger på et tidlig tidspunkt. Departementet pekte på at tiltaket ville ha liten umiddelbar effekt, men at det ville gradvis slå inn i takt med eventuell fortsatt vekst for enkeltaktørene. Samtidig ville det gi rom for aktørene til å utvikle sin virksomhet videre, innenfor en forutsigbar ramme. Det ble likevel ikke innført eierbegrensning i kystflåten fordi departementet vurderte at det ikke var behov for dette ettersom ingen aktører hadde store nok markedsandeler

Departementet uttaler i intervju at deres vurdering er at eiersituasjonen har endret seg lite siden 2007, og at det derfor ikke er behov for eierkonsentrasjonsregler i kystflåten på det nåværende tidspunktet.

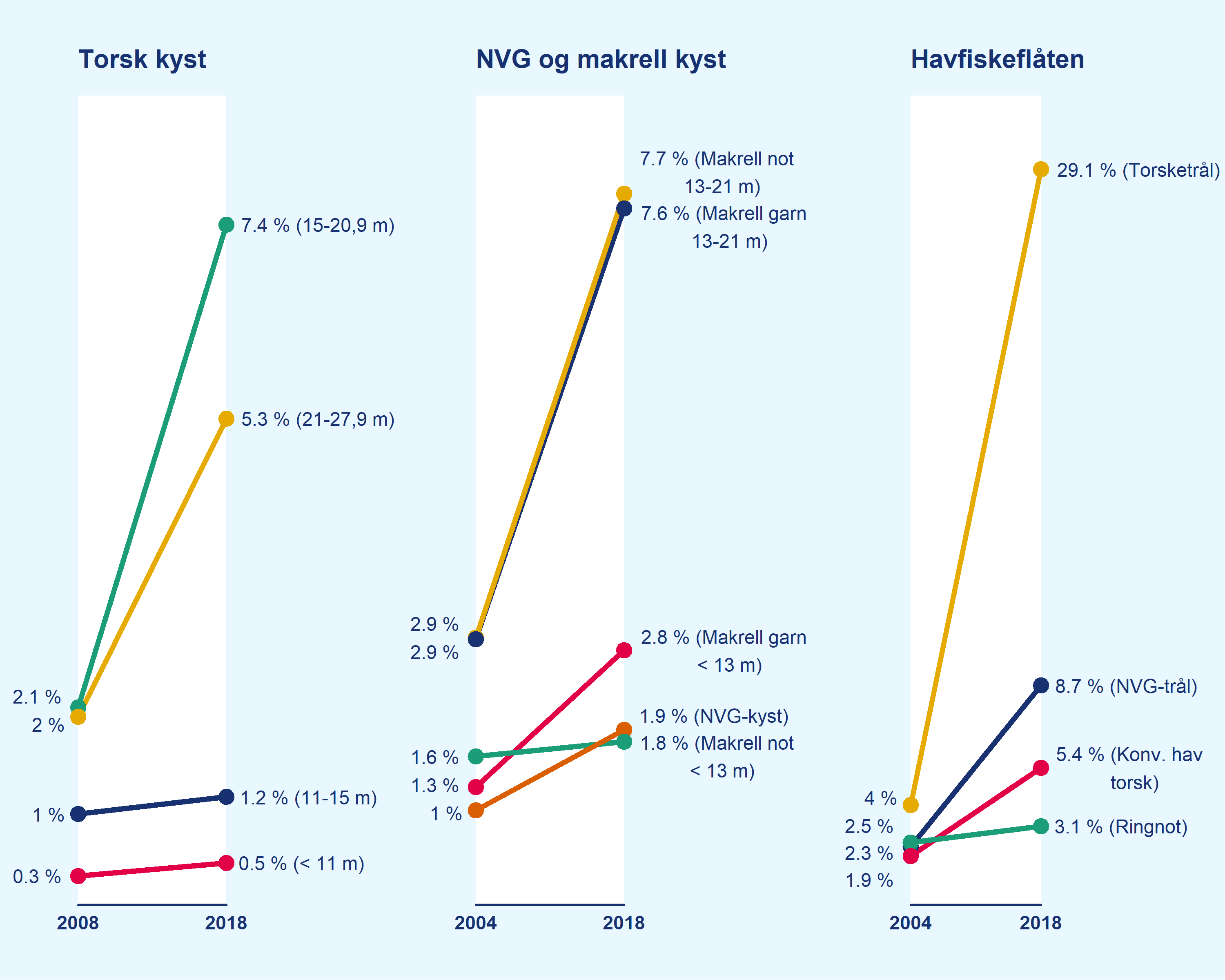

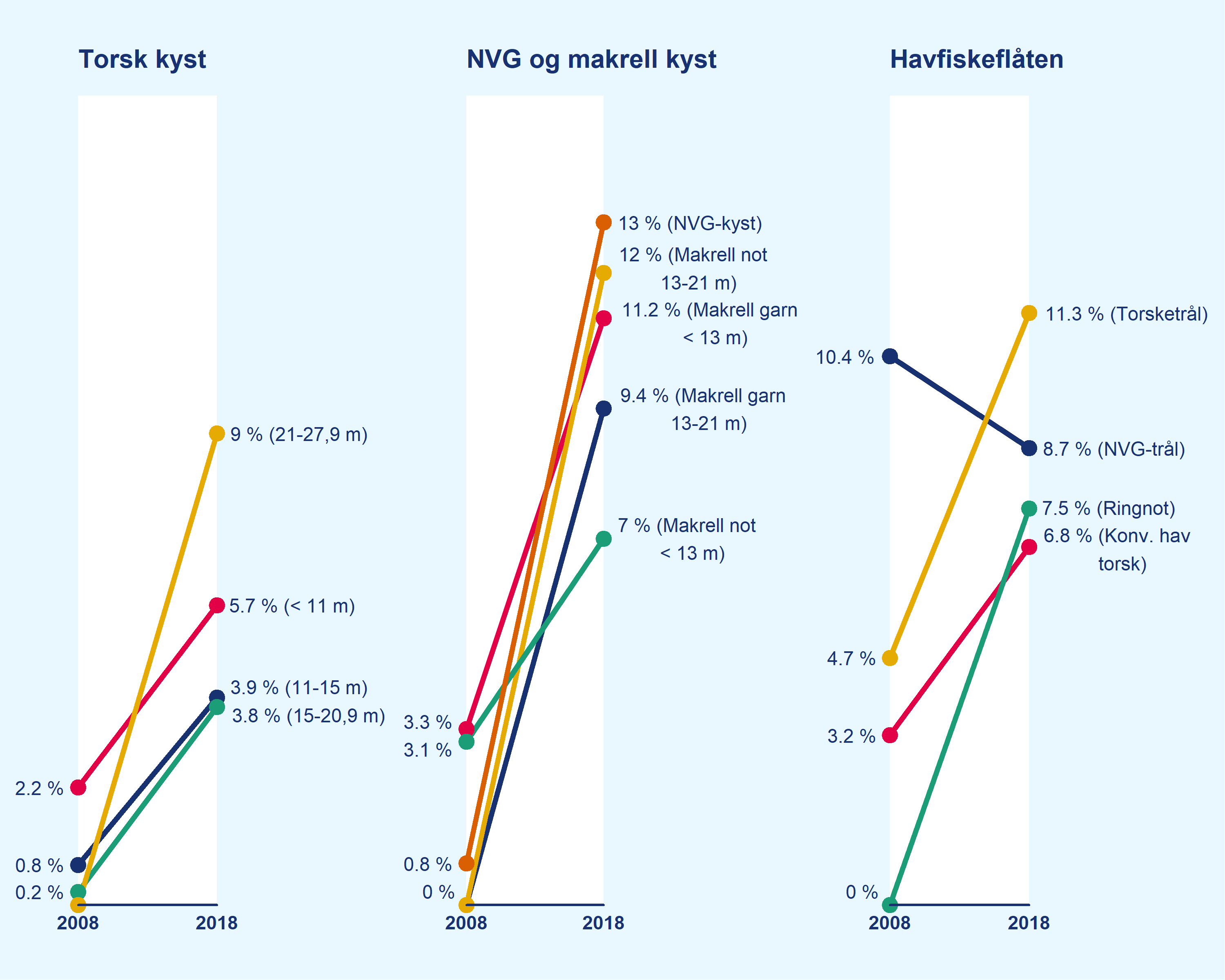

Figur 16Den største aktøren/selskapets andel av gruppekvoten i 2004/2008 og i 2018

Kilde: Konsesjons- og deltakerregisteret og fartøyregisteret. Selskapene som inngår i Havfisk-konsernet har blitt slått sammen til ett.

Figur 16 viser eierkonsentrasjonen, målt som den største aktøren/selskapets andel av gruppekvoten per 31. desember i henholdsvis 2004/2008 og 2018. Analysen viser at denne andelen har økt innenfor alle fartøygruppene.

I kystflåten er det spesielt de største fartøygruppene i fisket etter torsk og makrell som har økt mest, fra om lag 2–3 prosent til 7–8 prosent. I den havgående flåten er det torsketrål og NVG-trål som har økt mest, henholdsvis fra 4 prosent til 29,1 prosent og fra 2,3 prosent til 8,7 prosent. Det reelle tallet for havfiskeflåten er trolig større dersom tilsvarende analyse gjøres på konsernnivå, fordi disse gruppene har flere store konsern som har organisert fartøyene sine under separate selskaper.

Tallene for eierkonsentrasjon er konservative, og de reelle tallene for flere av eierne er trolig høyere. Dette kommer av at noen tillatelser midlertidig ikke er tilknyttet et fartøy, og at korrekt eierinformasjon for disse tillatelsene ikke er tilgjengelig (se punkt 8.1.4 om «tillatelser uten fartøytilhørighet og kvoteandel» for mer informasjon).

Fiskeridirektoratet kontrollerer om eierkonsentrasjonsreglene blir overholdt når de behandler søknader. Ifølge direktoratet nærmer noen rederier innenfor ringnot og torsketrål seg nå eierkonsentrasjonstaket.

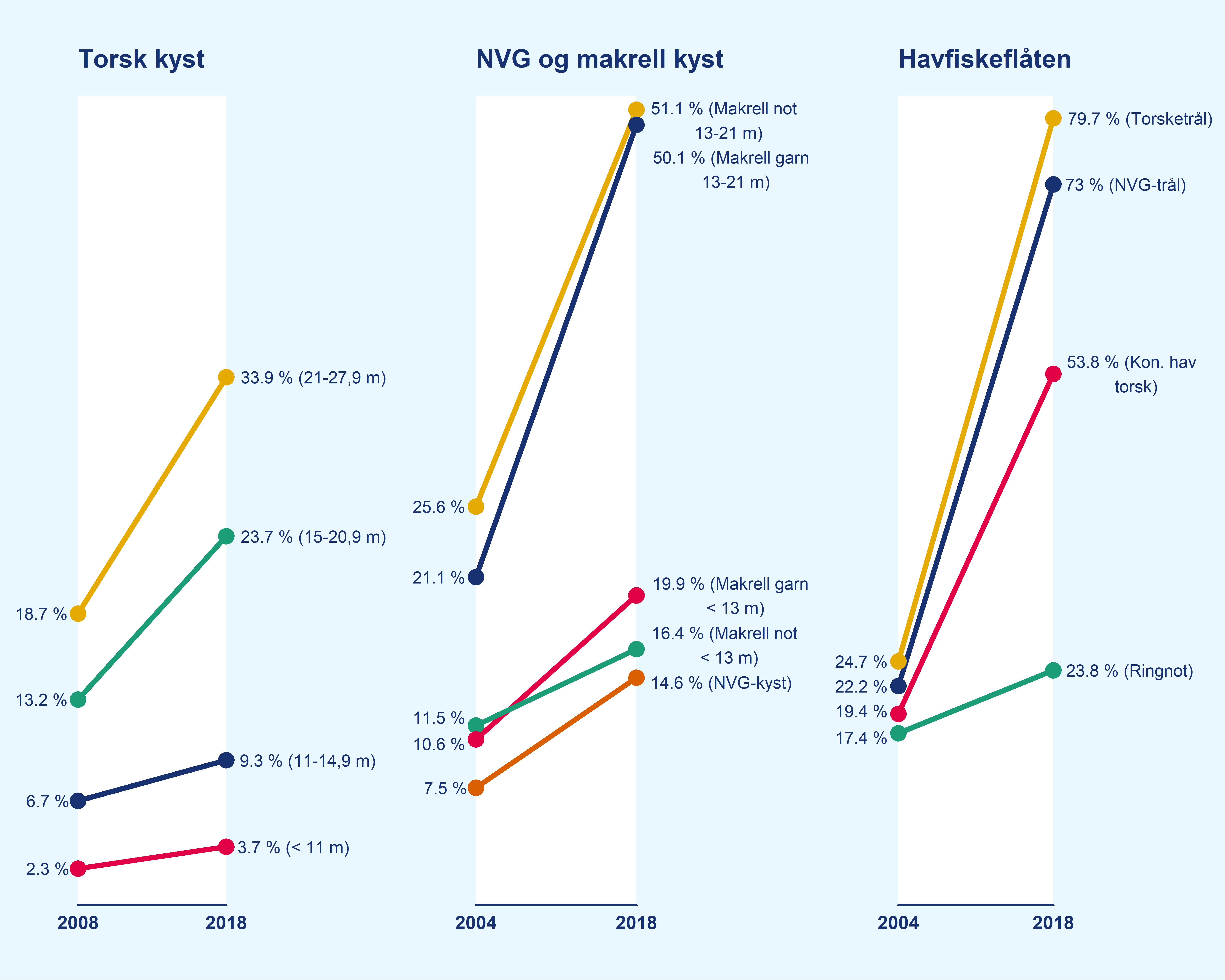

Figur 17 De ti største selskapenes andel av gruppekvoten i 2004/2008 og i 2018

Kilde: Konsesjons- og deltakerregisteret og fartøyregisteret. Selskapene som inngår i Havfisk-konsernet har blitt slått sammen til ett.

Figur 17 viser at de ti største selskapenes andel av gruppekvoten har økt i alle grupper i kyst- og havfiskeflåten.

I 2004 eide de ti største selskapene i torsketrål fartøy med tillatelser/kvoter som utgjorde litt over 24 prosent av torsketrålkvoten. I 2018 hadde denne andelen steget til 80 prosent. Det er nesten helt tilsvarende utvikling i NVG-trål. I konvensjonell havfiskeflåte eide de ti største selskapene fartøy med tillatelser/kvoter som utgjorde over 73 prosent av gruppekvoten i 2018, mot 22 prosent i 2004. Eierskapet i ringnotflåten er mer spredt. De ti største ringnotrederiene hadde til sammen fartøy med tillatelser/kvoter som utgjorde om lag 24 prosent av kvoten i 2018.

I 2008 eide de ti største selskapene fartøy i gruppen 21–27,9 meter i kystfisket etter torsk som hadde 18,7 prosent av gruppekvoten. Tilsvarende tall i 2018 var 34 prosent. I gruppen for fartøy med hjemmelslengde 15–20,9 meter eide de ti største aktørene fartøy som hadde 13,2 prosent av gruppekvoten. I 2018 eide de ti største aktørene i denne gruppen fartøy som hadde tillatelser til å fiske 23,7 prosent av gruppekvoten.

Andelen av kvoten som tilhører de ti største aktørene i den største gruppen i fisket er mer enn doblet. De ti største eierne i gruppene makrell garn 13–21 meter og makrell not 13–21 meter eide fartøy med kvoter som utgjør om lag 50 prosent av gruppekvotene i 2018.

13 Fartøy med kvoter eies i mindre grad av registrerte fiskere

Et av hovedvilkårene for å få tillatelse å drive fiske med fartøy i lukket gruppe, er at personen må være aktiv fisker. Dette omtales også som aktivitetskravet, og innebærer at aktive fiskere som hovedregel må eie mer enn 50 prosent av fiskefartøyet for at det skal kunne tildeles tillatelse til ervervsmessig fiske.Fotnote 91Deltakerloven § 6.

Det er videre et krav om at fartøyeier må være oppført i fiskermanntallet på blad B (heltidsfisker) for å delta i lukket gruppe i kystfartøygruppen. Dette gjelder blant annet for kystgruppene i fisket etter torsk, NVG-sild og makrell, og i den konvensjonelle havfiskeflåten. I praksis innebærer dette at mange aktive fiskere er oppført på blad B i fiskermanntallet.

Det er imidlertid lov å være mannskap på fiskefartøy eller minoritetseier i fartøy med kvote uten å være oppført i manntallet. Forvaltningen har ikke et register som omfatter alle yrkesfiskere.

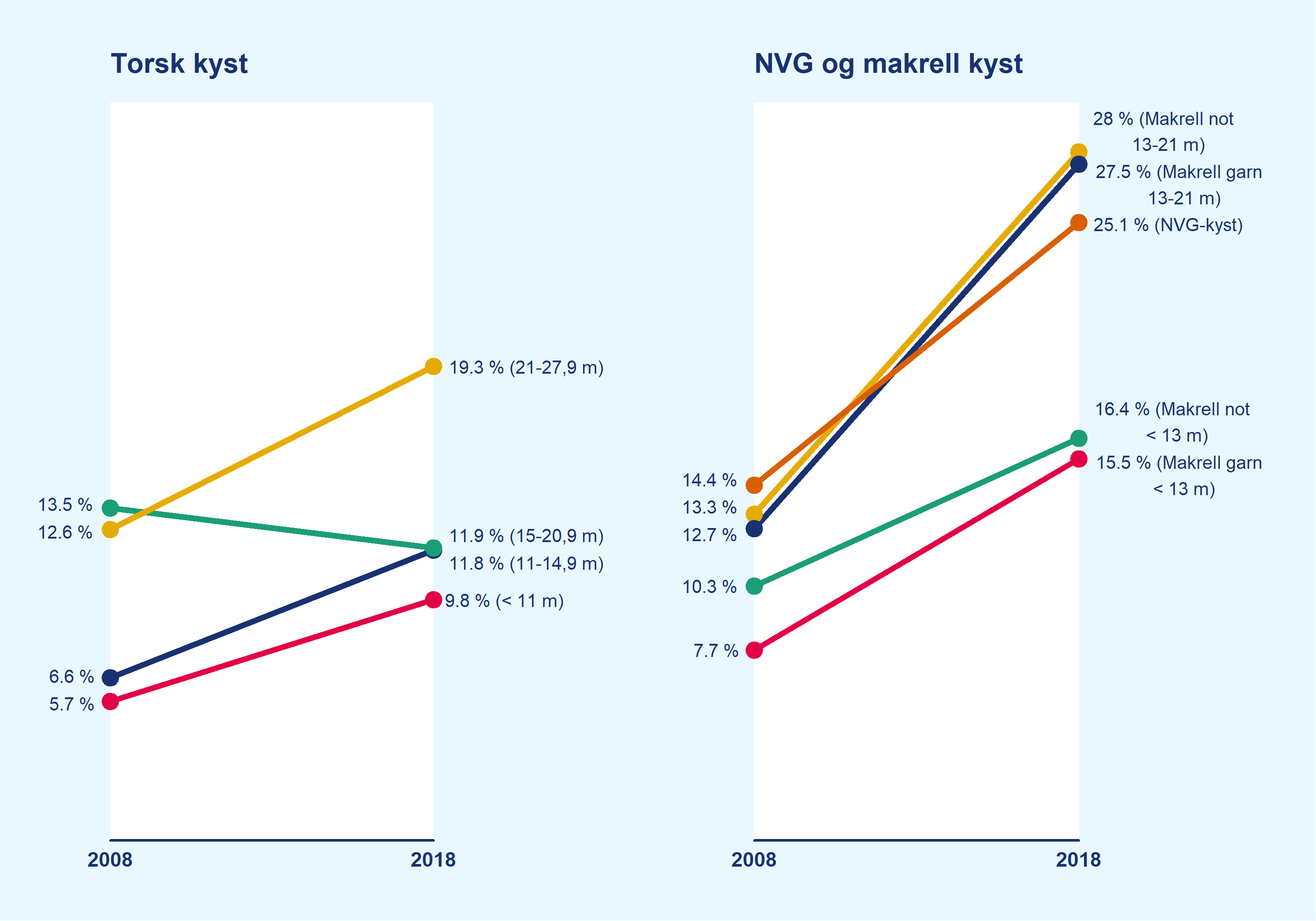

Figur 18 Ikke-registrerte fiskeres andel av gruppekvoten*

*Ikke-registrerte fiskere er definert som personer som ikke står på blad B i Fiskermanntallet. Med ikke-registrerte fiskeres andel av gruppekvoten menes den mengden som tilfaller ikke-registrerte fiskere gjennom deleierskap i fiskefartøy. Figuren begynner i 2008 fordi den midlertidige driftsordningen forstyrrer statistikken og gjør at individer ikke er «sporbare» (se kapittel 8 om tillatelser uten fartøytilknytning).

Kilde: Fiskermanntallet, Fiskeridirektoratets fartøyregister, og konsesjons- og deltakerregisteret

Figur 18 viser andelen av gruppekvoten som tilfaller personer som ikke står på blad B i Fiskermanntallet og som har minoritetseierskap i fiskefartøy, i henholdsvis 2008 og 2018. Andelen har økt i alle grupper utenom 15–20,9 meter i fisket etter torsk. Andelen har økt mest for makrell, NVG-sild og for gruppen av fartøy 21–27,9 meter i fisket etter torsk.

Ifølge Fiskeridirektoratet kan denne utviklingen i eierskapet være en indikasjon på at flere ikke-aktive fiskere kjøper seg opp i fiskeflåten. Større fartøy gir behov for mer kapital.

Andelen som er aktive fiskere, går sannsynligvis ned fordi det er behov for å få inn aktører som kan tilføre kapital. En annen årsak kan være generasjonsskifter og arv.Fotnote 92Nærings- og fiskeridepartementets oppfatning er at endringer i eierskap i stor grad drives av generasjonsskifter. Generasjonsskifter stiller krav til fordeling av verdier. I et typetilfelle kan det føre til at søsken som ikke er aktive fiskere arver og blir sittende med en mindredel av aksjene i et fiskeriselskap. I et annet typetilfelle kan det være arveoppgjør medfører at ikke-aktive søsken ikke ønsker å delta i driften, og derfor selger seg ut for å realisere verdier. Jf. Vedlegg til brev fra Nærings- og fiskeridepartementet til Riksrevisjonen 2. mars 2020.

Det er mulig å være aktiv fisker uten å være registrert i fiskermanntallet, for eksempel som minoritetseier eller mannskap på fartøy. Samtidig er det ingen spesielle forhold som skulle tilsi at antallet uregistrerte fiskere som eier fartøy skal ha gått betydelig opp fra 2008 til 2018. I tillegg vil de aller fleste majoritetseierne i fiskefartøy være registrert på blad B i fiskermanntallet, og disse står for en stor del av eierskapet i de ulike gruppene.

13.1 Omfanget av utenlandsk eierskap øker i den minste kystflåten

Et av vilkårene for å få tillatelse til å drive fiske og fangst med fartøy i lukket gruppe, er at fartøyeieren må være norsk statsborger eller likestilt med norsk statsborger.Fotnote 93Deltakerloven § 5. Utenlandske statsborgere kan imidlertid eie fartøy inntil 15 meters lengde dersom de er bosatt i Norge. Videre kan utenlandske statsborgere ha en eierandel på inntil 40 prosent i alle fartøy, uavhengig av bosted.

En analyse av utenlandsk eierskap viser at kvoteandelen som tilhører fartøy som eies av utenlandske statsborgere bosatt i Norge, er lav i samtlige reguleringsgrupper i kyst- og havfiskeflåten.Fotnote 94Analysen omfatter utenlandsk eierskap i flåten under 15 meter og minoritetseierskap i fartøy over 15 meter for utenlandske statsborgere bosatt i Norge. I én gruppe, fartøy under 11 meter i fisket etter torsk, er imidlertid andelen høyere enn i de andre gruppene.

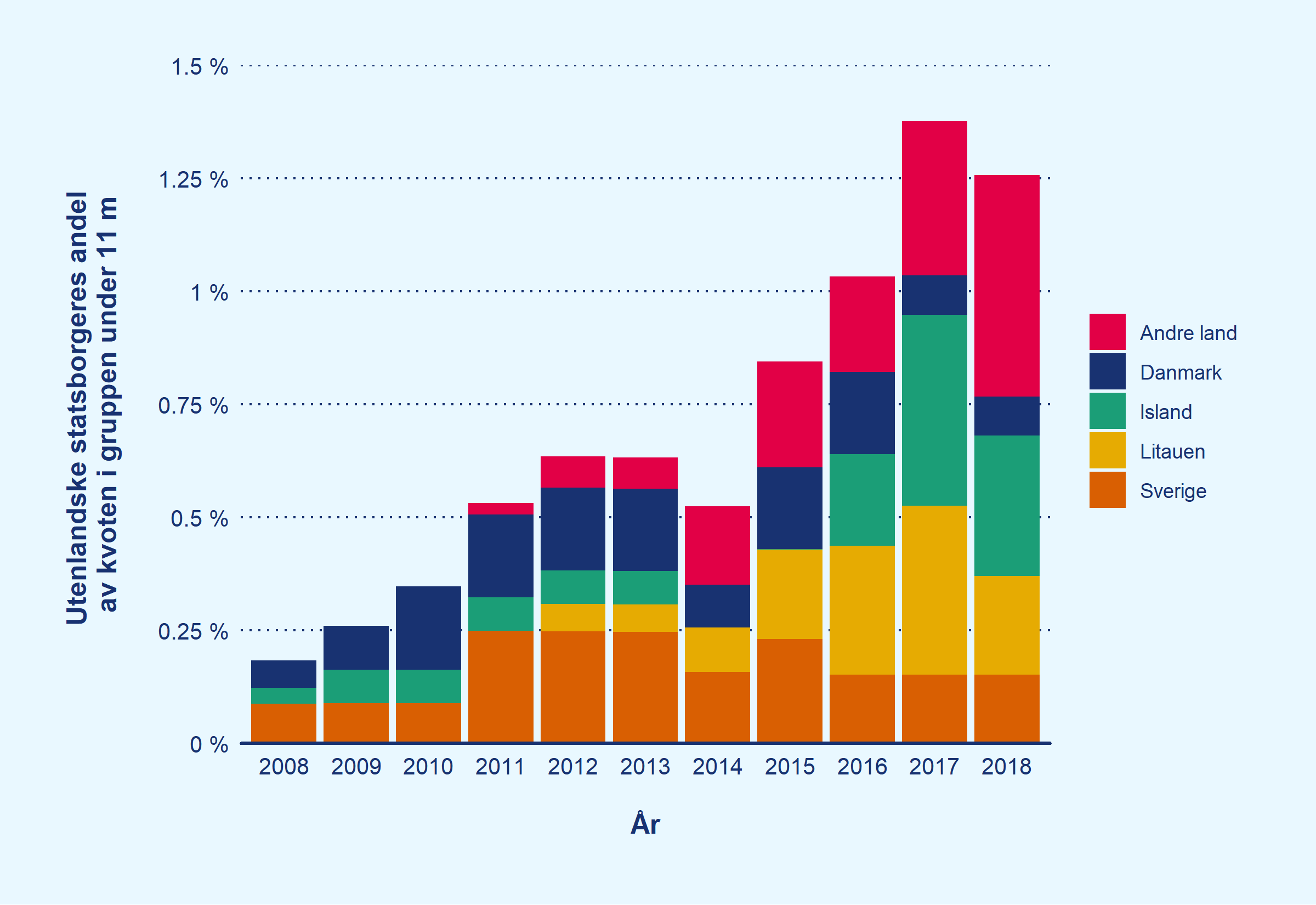

Figur 19Andel av kvoten som tilhører fartøy eid av utenlandske statsborgere 2008–2018, torsk < 11 m

Kilde: Folkeregisteret, koblet sammen med Fiskeridirektoratets fartøyregister (siste ledd) og konsesjons- og deltakerregisteret

Figur 19 viser at kvoteandelen som tilhører fartøy eid av utenlandske statsborgere bosatt i Norge er økende i gruppen av fartøy under 11 meter i fisket etter torsk, og på 10 år er andelen femdoblet. Andelen utgjør i 2018 litt over 1,25 prosent av gruppekvoten, i en gruppe som består av mer enn 1 100 fartøy.

Det er ikke undersøkt hvor stor kvoteandel som tilhører fartøy som er eid av utenlandske statsborgere som er bosatt i utlandet, og som har en minoritetsandel i norske fiskefartøy. Dette skyldes at Fiskeridirektoratet ikke har utarbeidet en oversikt over hvor stor kvoteandel slikt eierskap utgjør. Å fremskaffe en slik oversikt krever en manuell gjennomgang av enkeltvedtak og saksbehandling. Fiskeridirektoratet kontrollerer at reglene for utenlandsk eierskap overholdes når de behandler søknader om tildeling av fisketillatelse.

Omfanget av utenlandsk eierskap er trolig høyere i deler av den havgående flåten enn i kystflåten, ettersom havfiskeflåten har flere store konsern som også kan ha utenlandske eiere og aksjonærer. Et islandsk selskap eier for eksempel 39,9 prosent av torsketrålrederiet Nergård AS.

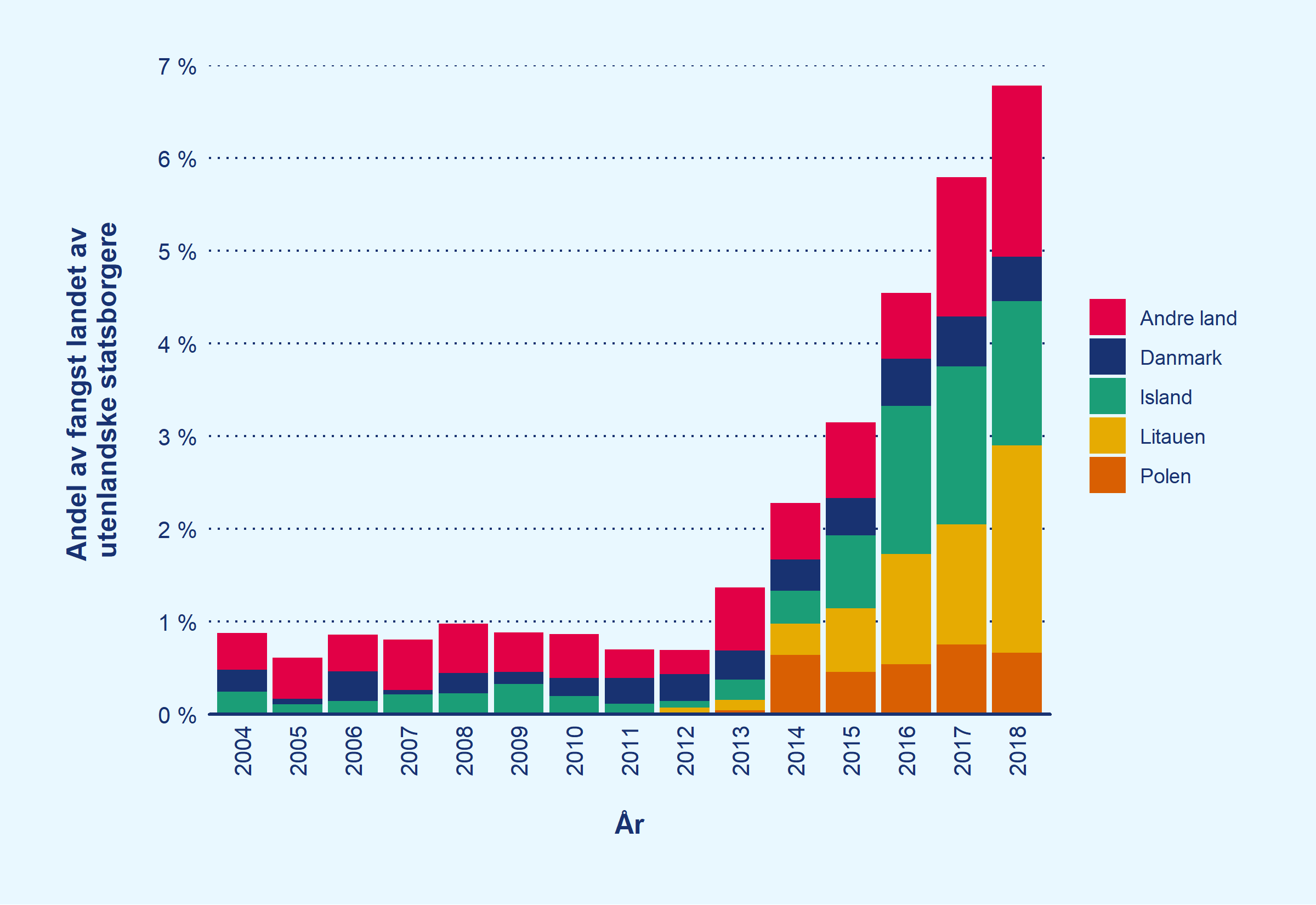

Figur 20Andel av fangst i åpen gruppe (torsk) som landes av utenlandske statsborgere 2004–2018

Kilde: Landings- og sluttseddelregisteret koblet sammen med Folkeregisteret og oversikt over deltagelse i åpen gruppe fra Fiskeridirektoratet

Figur 20 viser hvor stor andel av fangsten i åpen gruppe som landes av utenlandske statsborgere.Fotnote 95På samme måte som med kvoteandel er dette koblet opp mot eierskap i siste ledd, det vil si at også minoritetseiere er fanget opp. Figuren viser at denne andelen fangst har økt i perioden 2004 til 2018. I 2004 var den under 1 prosent, mens den i 2018 var nærmere 7 prosent. I de siste årene har det vært en økning i landet fangst fra statsborgere fra Litauen, Island og Polen.

12.4 Kjøp og salg av kvoter skjer oftere

En tillatelse (kvote) kan formelt ikke kjøpes og selges. I praksis kjøpes og selges fisketillatelser/kvoter i markedet ved at kjøperen og selgeren avtaler overdragelse av tillatelsen, med et forbehold om at fiskerimyndighetene tildeler tillatelsen til den nye kjøperen.

I perioden 2004 til 2018 har Nærings- og fiskeridepartementet endret på noen av begrensningene i måten fisketillatelser kan tildeles på, og det har blitt enklere å kjøpe og selge tillatelser. I 2015 ble det tillatt å selge fisketillatelser direkte til en ny eier uten at fartøyet måtte følge med (jf. Prop. 88 L (2014–2015)). I 2016 ble fylkesbindingen erstattet av en landsdelsbinding, slik at den nye og den gamle eieren ikke lenger, som hovedregel, måtte være bosatt i samme fylke for å gjennomføre en transaksjon. Ifølge Nærings- og fiskeridepartementet er graden av omsettelighet (omsetningsgraden) vanskelig å tallfeste, men den er økende. Departementet peker på at det etter endringen i 2015, jf. Prop. 88 L (2014–2015) ble større grad av omsettelighet.

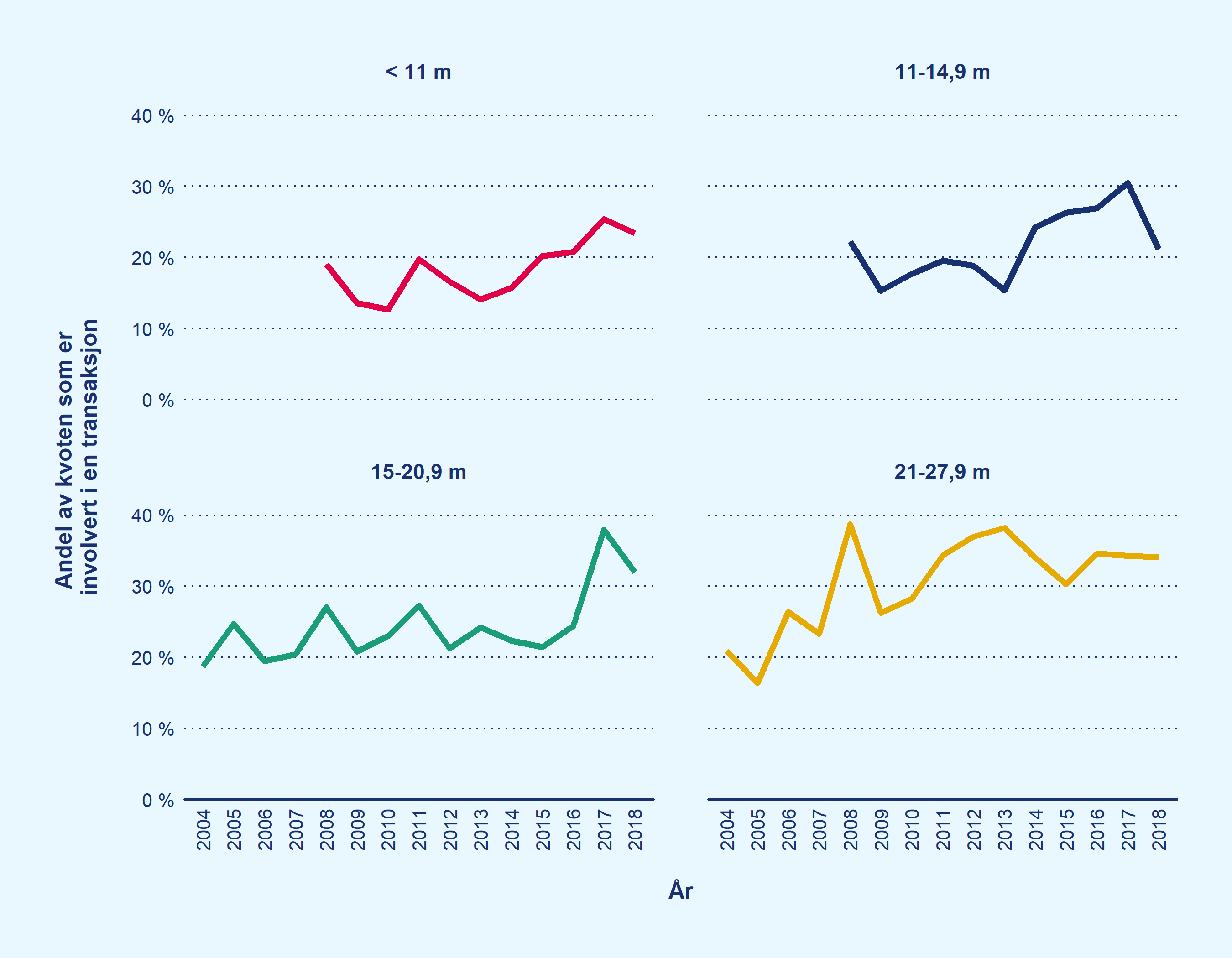

Figur 21Andel av kvoten som er involvert i en transaksjon i løpet av året*

*Det vil si andel av grunnkvoter og strukturkvoter som er involvert i minst én transaksjon.

Kilde: Fiskeridirektoratets oversikt over kvoteomsetning, koblet sammen med konsesjons- og deltakerregisteret

Figur 21 viser hvor stor andel av kvoten i kystfisket etter torsk som er involvert i en transaksjon i løpet av et år. Figuren viser at omsetningsgraden har økt over tid i flere grupper, og at den var størst i 2017. Dette må sees i sammenheng med at fylkesbindingen ble opphevet i midten av 2016.Fotnote 96Se omtale i punkt 16.4.1. Dette førte trolig til at det midlertidig ble mer kjøp og salg av kvoter.

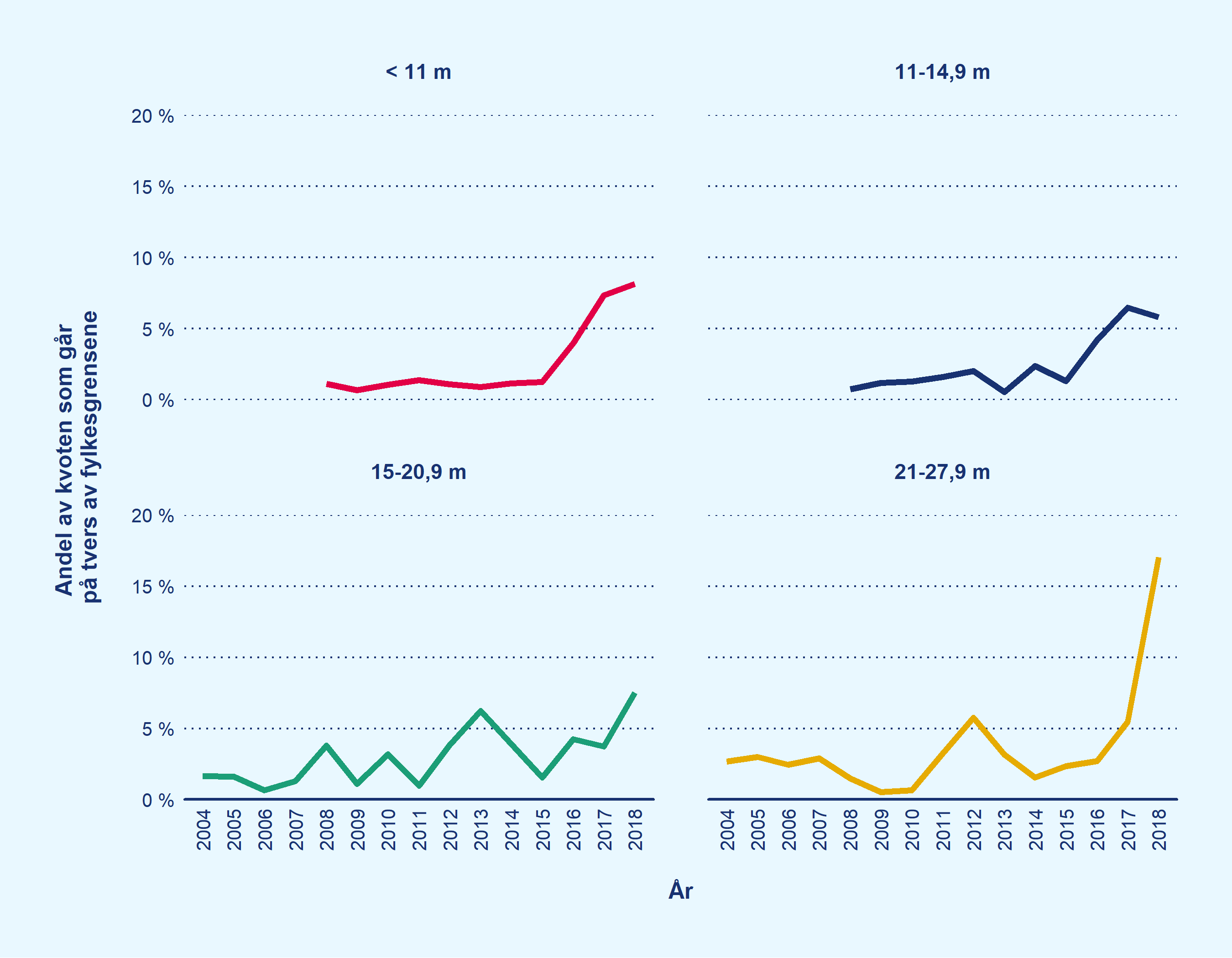

Figur 22Andel av kvoten som går på tvers av fylkesgrensene

Kilde: Fiskeridirektoratets oversikt over kvoteomsetning, koblet sammen med konsesjons- og deltagerregisteret.

Figur 22 viser hvor stor andel av kvoten som krysser fylkesgrensene i perioden 2004 til 2018. Denne har økt etter 2016 i alle grupper, men mest i gruppen 21–27,9 meter. Dette viser effekten av at fylkesbindingen ble opphevet.

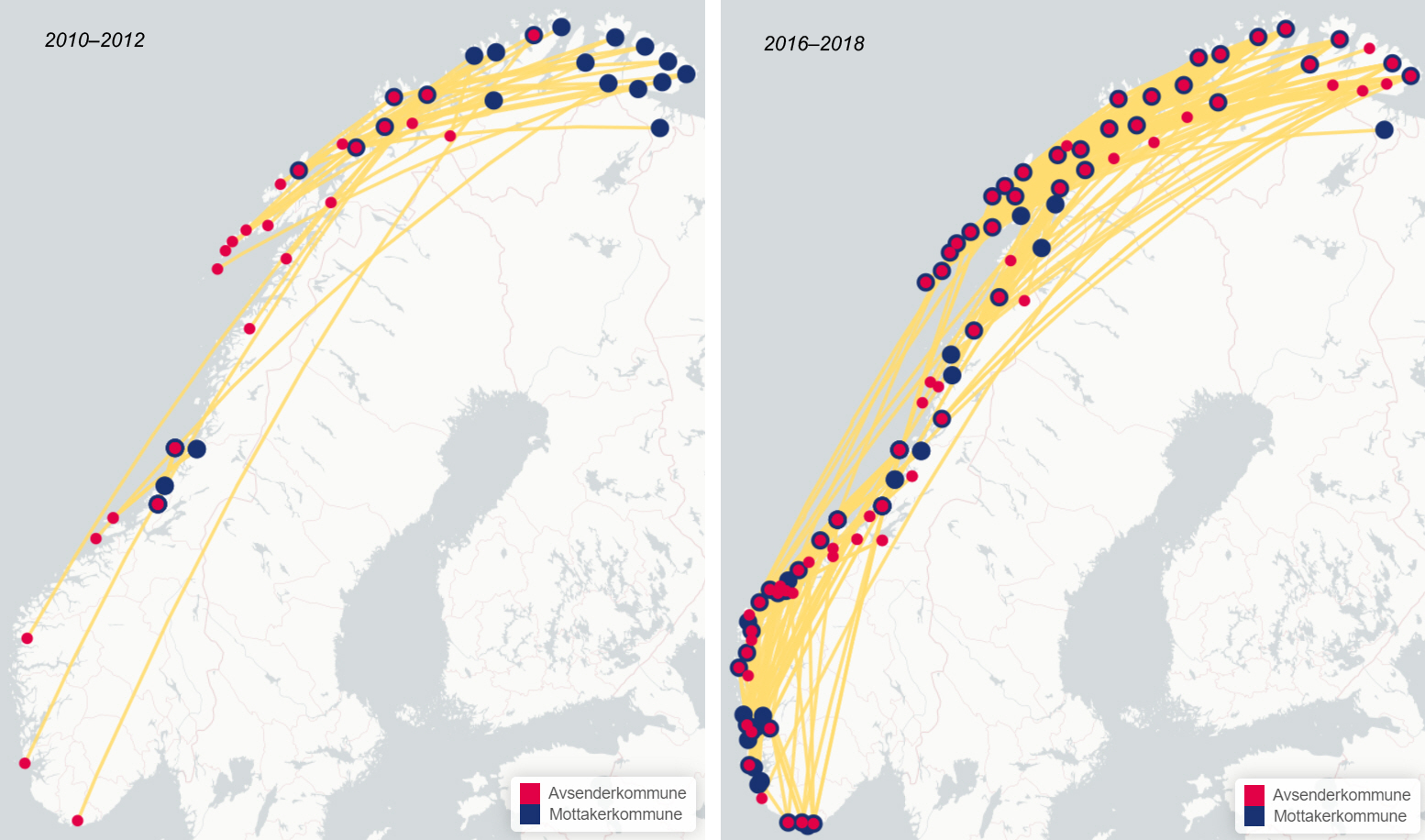

Figur 23Geografisk oversikt over omsetning av tillatelser på tvers av fylkesgrensene, før og etter oppheving av fylkesbindingen

Kilde: Fiskeridirektoratets oversikt over kvotetransaksjoner, koblet sammen med konsesjons- og deltakerregisteret

Figur 23 gir en geografisk oversikt over transaksjoner av grunnkvoter og strukturkvoter i kystfisket etter torsk i to treårsperioder, 2010–2012 og 2016–2018. Det vises kun transaksjoner som resulterer i en ny eier, og hvor kjøperen og selgeren befinner seg i ulike fylker. Det er tydelig at det har blitt flere transaksjoner på tvers av fylkesgrensene etter at fylkesbindingen ble opphevet. Videre ser det ut til at retningen på transaksjonene har endret seg. Fra 2010 til 2012 befant de fleste mottakerkommunene seg i Nord-Norge, ettersom det var mulig å overføre tillatelser over fylkesgrensene til enkelte fylker og kommuner i denne perioden. I perioden 2016 til 2018 var mønsteret mer utydelig. Denne perioden var preget av større variasjon og av at tillatelsene i større grad forflyttet seg, uten at noe tydelig mønster avtegner seg.

12.6 Kvoteprisene øker

Da viktige fiskerier ble lukket,Fotnote 97Tidligere var det fri adgang til å drive fiske, men fra 1980-tallet ble det gradvis innført adgangsbegrensninger, og de fleste fiskerier er i dag «lukkede» fiskerier. fikk fiskere som hadde fisket over en minimumsverdi i årene før lukkingen tildelt rettigheter til å fiske i lukket gruppe (fisketillatelse). Lukkingen medførte at fisketillatelser har fått en betydelig økonomisk verdi for fartøyeier. Senere strukturkvoteordninger har bidratt til å øke den økonomiske verdien av tillatelsene. Fiskeren som selger seg ut, får inntektene fra salget av fisketillatelsen.

Fisketillatelser kan formelt sett ikke kjøpes og selges. Den nye eieren må søke om, og få tildelt, en ny tillatelse fra fiskerimyndighetene. I praksis kjøpes og selges fisketillatelser/kvoter i markedet ved at kjøperen og selgeren avtaler overdragelse av tillatelsen, med et forbehold om at fiskerimyndighetene tildeler tillatelsen til den nye kjøperen.

12.9.1 Mer lønnsomme fiskerier har økt kvoteprisene

I Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring går det fram at kvoteprisene har økt betraktelig. Dette henger sammen med at det har blitt bedre lønnsomhet i fiskeflåten, blant annet som følge av at en vellykket ressursforvaltning har gitt økt totalkvote for fisk. Økt lønnsomhet skyldes også innføring av strukturkvoteordninger, som har gjort det mulig å samle flere fisketillatelser på ett fartøy. Det betyr at det i dag er langt færre fiskere å dele de økte verdiene på.

Nærings- og fiskeridepartementet mener at dagens kvotepriser er et resultat av god lønnsomhet i fiskeflåten og troen på at lønnsomheten vil fortsette å øke. De høye kvoteprisene har ifølge departementet hatt negative konsekvenser for rekrutteringen til fiskeriene.

Nærings- og fiskeridepartementet peker på at det er en ressursrente som gir opphav til ekstraordinær avkastning i norske fiskerier.Fotnote 98Jf. Notat fra Nærings- og fiskeridepartementet Notat – hensynet til grunnrente i reguleringen av fiskeriene Oversendt Riksrevisjonen 14. februar 2020. Næringen høster avkastning fra naturens egen produksjon, selve naturressursen er grunnlaget for produksjonen, og samtidig er ressursen en viktig innsatsfaktor som det i utgangspunktet er gratis å utnytte. Når kvotesystemet har blitt endret slik at det har vært en utvikling mot færre og mer effektive fartøy, er ressursrenten i større grad kapitalisert i form av ekstraordinær avkastning på de gjenværende fisketillatelsene, og prisen på disse tillatelsene (kvoteprisen) har økt.

12.9.2 Forhold som påvirker kvoteprisen

Kvoteprisen blir påvirket av forventninger om hvilken avkastning fisketillatelsen vil gi. Avkastningen vil avhenge av flere forhold:

- mengden fisk som kan fiskes med tillatelsen

- markedsprisen på fisken

- kostnadene ved fisket (lott/lønn til mannskapet og kostnader til fartøy)

I en rapport fra Nofima (2018) framgår det at kvoteprisen også påvirkes av regelverk som gjelder for fisketillatelser.Fotnote 99Nofima (2018) Strukturering i fiskeflåten. Drivkrefter og konsekvenser. Rapport 8/2018. Tromsø: Nofima. Eksempler på dette er tidsbegrensninger på strukturkvoter, geografiske bindinger og kvotetak. Et annet forhold som påvirker kvoteprisen, er størrelsen på markedet for fisketillatelser, det vil si hvor mange mulige kjøpere det er.

12.9.3 Informasjon om kvotepriser

Ifølge en rapport fra Nofima finnes det lite offentlig tilgjengelig informasjon om kvotepriser i Norge.Fotnote 100Nofima (2018) Strukturering i fiskeflåten. Drivkrefter og konsekvenser. Rapport 8/2018. Det publiseres ikke oversikter over eller statistikk om kvoteprisene. I andre land, deriblant Island, er det stor åpenhet om priser fra kjøp og salg av fisketillatelser. I Norge gjennomføres transaksjoner og markedsføring av fisketillatelser i hovedsak av private meglere. Selv om transaksjonene er kjent for offentlige myndigheter, rapporteres ikke kvoteprisen.

Nærings- og fiskeridepartementet følger ikke systematisk med på kvoteprisene og utviklingen i disse. Departementet har imidlertid ved et par anledninger skaffet seg anslag på kvotepriser. Departementet opplyser at de anser transaksjoner som en privat avtale mellom kjøper og selger, og dette er derfor ikke noe som angår departementet.Fotnote 101Vedlegg til brev fra Nærings- og fiskeridepartementet til Riksrevisjonen 2. mars 2020. Det er ifølge departementet også i perioder altfor få transaksjoner til å slå fast kvotepriser basert på disse.

Fiskeridirektoratet opplyser at de heller ikke har informasjon om kvotepriser innenfor ulike fiskerier. Årsaken til at Fiskeridirektoratet ikke har samlet inn informasjon om kvoteprisene, er ifølge direktoratet at fisketillatelsene i utgangspunktet ikke kan kjøpes og selges.

12.9.4 Markedsprisen på fisketillatelser har økt

Skatteetaten har anslått markedsprisen på fisketillatelser i kystfiskerier for årene 2009–2017 for å kontrollere at fisketillatelsene blir behandlet riktig skattemessig. I undersøkelsen er markedsprisene brukt til å anslå utviklingen i kvoteprisen per meter hjemmelslengdeFotnote 102Hjemmelslengde er lengden som et fartøy hadde da det aktuelle kystfisket ble adgangsregulert, og som er grunnlaget for fartøyets kvotefaktor., og de er beregnet i faste 2017-priser.

Kvoteprisene i kystfiske etter torsk, hyse og sei har økt

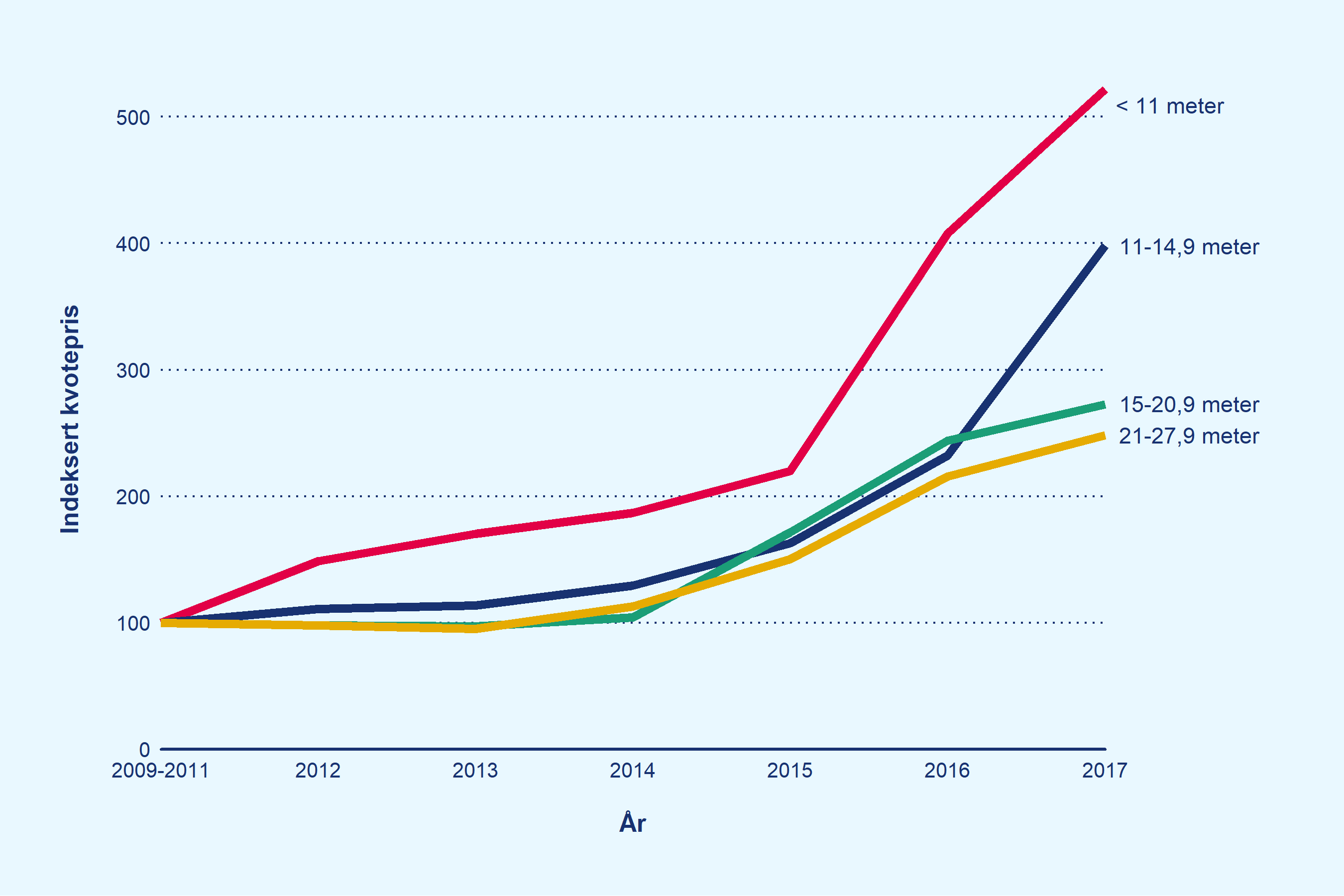

Figur 24Utvikling i kvoteprisen i kystfiske etter torsk

Figuren viser utviklingen i kvotepris* i fire lengdegrupper i perioden 2009 til 2017**. Kvoteprisen i 2009–2011 er satt til indeks 100.

* Kvoteprisen er beregnet som gjennomsnittlig pris per hjemmelslengdemeter.

** Skatteetaten har beregnet priser for årene 2009–2011 samlet. I 2016 har Skatteetaten beregnet priser separat for første og andre halvår. Dette skyldes at fylkesbindingen ble opphevet 1.juli 2016, og det ble observert en økning i prisen i den sammenheng.

Kilde: Skatteetaten

Figur 24 er en analyse av kvoteprisene innhentet fra Skatteetaten, og denne viser at kvoteprisene har økt i kystfiske etter torsk, hyse og sei Fotnote 103Kystfiske viser her til fiske med konvensjonelle fartøy under 28 meter hjemmelslengde.i perioden 2009–2017.

Analysen av kvoteprisene for torsk, hyse og sei viser blant annet følgende:

- Prisøkningen er størst i hjemmelslengdegruppen under 11 meter. Her anslås kvoteprisen å være mer enn femdoblet.

- For gruppen ni meter, som er den hyppigst omsatte hjemmelslengden, innebærer dette at kvoteprisen anslås å ha økt med om lag 1,4 millioner kroner, fra 340 000 kroner til i underkant av 1,8 millioner kroner.

- Prisøkningen anslås å være minst i gruppen mellom 21 og 27,9 meter. Her anslås kvoteprisen å ha økt med 250 prosentpoeng.Fotnote 104Det er omsatt svært få fisketillatelser med hjemmelslengde over 15 meter, og markedsverdien er derfor i hovedsak anslått ved bruk av teoretiske priser.

- For gruppen 21 meter innebærer dette at kvoteprisen anslås å ha økt med om lag 12,5 millioner kroner, fra om lag 8,5 millioner kroner til i underkant av 21 millioner kroner.

Skatteetatens data om omsatte fisketillatelser viser at kvoteprisene økte fra første til andre halvår 2016, etter at fylkesbindingen ble opphevet. Skatteetaten opplyser at de fant en økning i prisen på de mest representative hjemmelslengdene i intervallet 40 prosent til 120 prosent. I høringsnotatet forut for endringen i fylkesbindingen skriver Nærings- og fiskeridepartementet at fylkesbindingen innebærer en lavere pris for den som selger et fartøy med fisketillatelse, og lavere verdiskaping for samfunnet.

Anslagene for prisutvikling er konservative. Det er solgt flere tillatelser til langt høyere priser de senere årene. I media er for eksempel kvoteprisen for hjemmelslengde 16–17 meter i fisket etter torsk oppgitt å være 23 millioner kroner i 2019.Fotnote 105Kyst og Fjord [hentedato: 10.09.2019]: Hjem med en gammel traver. https://www.kystogfjord.no/nyheter/forsiden/Hjem-med-gammel-traver Dette er langt høyere enn den anslåtte prisen for en tilsvarende fisketillatelse i 2017 basert på Skatteetatens anslag, som er mellom 13,4 og 14,3 millioner kroner. Ifølge Nofima er det vesentlig usikkerhet ved anslag på kvotepriser, blant annet fordi kvoteverdiene erfaringsmessig er svært omskiftelige.Fotnote 106Nofima (2019) Notat om verdi av strukturkvoter.

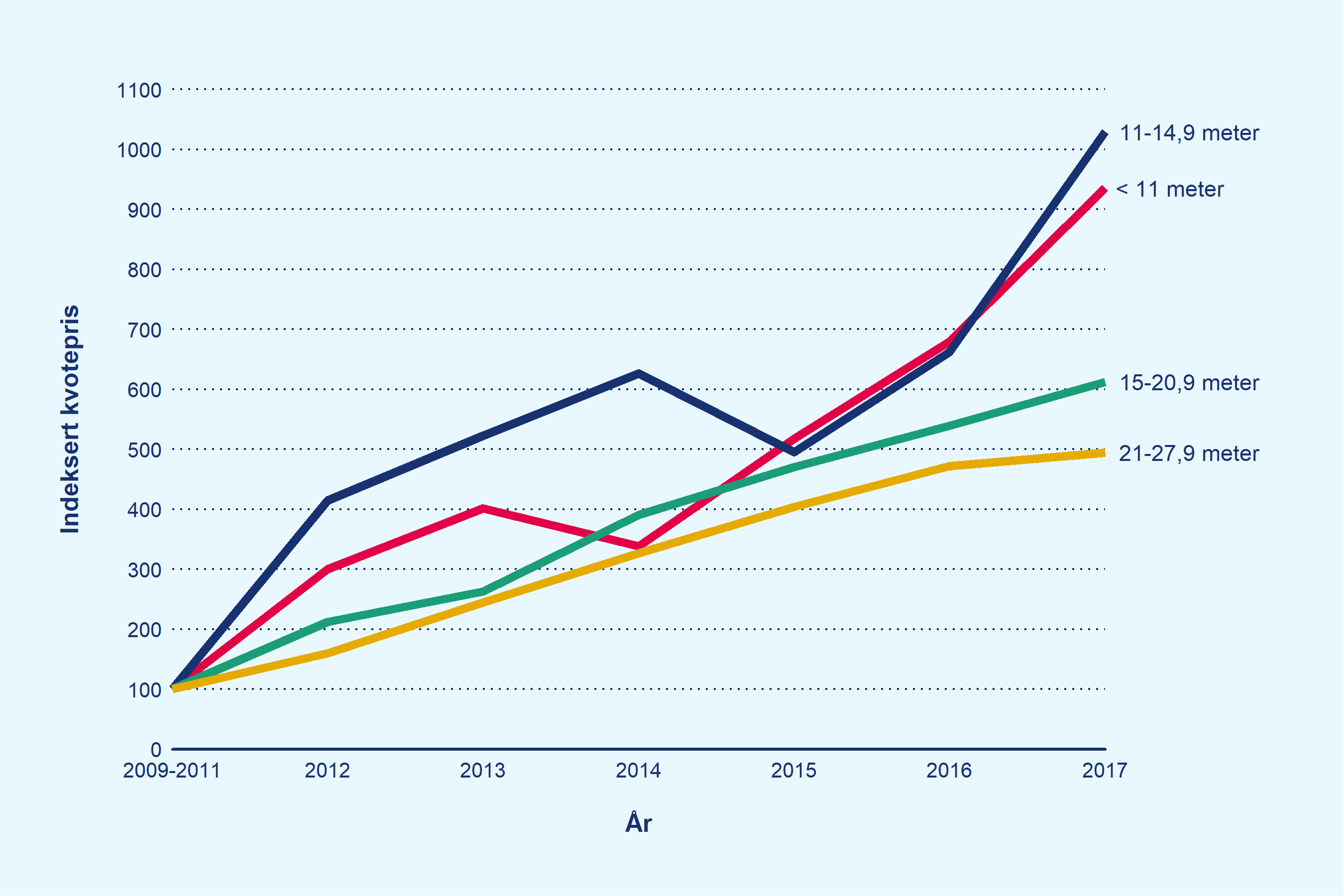

Kvoteprisene for NVG-sild har økt

Figur 25Utvikling i kvoteprisen i kystfiske etter NVG-sild

Figuren viser utviklingen i kvotepris* i fire lengdegrupper i perioden 2009 til 2017**. Kvoteprisen i 2009–2011 er satt til indeks 100.

* Kvoteprisen er beregnet som gjennomsnittlig pris per hjemmelslengdemeter.

** Skatteetaten har beregnet priser for årene 2009–2011 samlet. I 2016 har Skatteetaten beregnet priser separat for første og andre halvår. Dette skyldes at fylkesbindingen ble opphevet 1.juli 2016, og det ble observert en økning i prisen i den sammenheng.

Kilde: Skatteetaten

Figur 25 viser at kvoteprisen for en tillatelse til å fiske NVG-sild har økt innenfor alle hjemmelslengdegrupper i perioden 2009–2017.

Analysen av kvoteprisene for NVG-sild viser blant annet følgende:

- Prisøkningen er størst i gruppene under 11 meter og mellom 11–14,9 meter. Her er kvoteprisen om lag tidoblet. For en kvote med hjemmelslengde på 10 meter, som er den hyppigst omsatte hjemmelslengden, anslås kvoteprisen å ha økt med 2,3 millioner kroner, fra 275 000 til 2,6 millioner kroner.

- Prisøkningen i gruppene mellom 21 og 27,9 meter og mellom 15 og 20,9 meter i fisket etter NVG-sild er anslått å være henholdsvis fem- og seksdoblet.

For andre fiskeslag som Skatteetaten har informasjon om har også kvoteprisene jevnt over økt mye i perioden 2009–2017.

12.9 Andre ordninger enn strukturkvoteordningen brukes til å kunne fiske flere kvoter på ett fartøy

12.10.1 Unntak fra kvoteutnyttelsesbestemmelsene

Det følger av deltakerloven at ervervstillatelse og andre fisketillatelser (kvoter) ikke bare må knyttes til en bestemt fartøyeier, men også til ett bestemt fartøy. Kvoter er tildelt et bestemt fartøy og en bestemt fartøyeier. Fartøyet som koblingsnøkkel mellom fartøyeier og kvote er et grunnleggende prinsipp i norske fiskerier, og innebærer at en kvote bare kan fiskes med det fartøyet som er tildelt kvoten. Dersom en fartøyeier ønsker økt kvotegrunnlag ved å samle flere kvoter på fartøyet, er det strukturkvoteordningen som skal benyttes med de begrensningene som ligger i ordningen, slik som kvotetak og avkortning for kystflåten.

Prinsippet om «ett fartøy – én kvote», er også kjent som kvoteutnyttelsesbestemmelsene. Reglene om kvoteutnyttelse innebærer blant annet at det ved kjøp av fartøy for fortsatt drift må gjøres fradrag i fartøyets kvote for selgers fiske i inneværende kvoteår.Fotnote 107Høring - forslag om å endre reglene om kvoteutnyttelse ved kontrahering av nybygg, Høringsbrev 30.juni 2011, FKD Departementet har uttalt at dette vilkåret er satt for å forhindre såkalt kvotehopping, det vil si at flere kvoter fiskes med ett fartøy ved å foreta hyppige transaksjoner av det aktuelle fartøyet. Departementet har uttrykt at slik kvotehopping undergraver strukturkvoteordningen.

Norafjellunntaket ble innført i 2010, og er et unntak fra avkortningsreglene i kvoteutnyttelsesbestemmelsene ved kjøp av brukt fartøy midt i reguleringsåret. Kjøper av fartøyet får unntak fra alminnelig avkortning og kvoteutnyttelse. Selger av fartøyet må ha eid fartøyet i to år sammenhengende før salget. Norafjellunntaket skulle gjøre det enklere å gjennomføre ordinære salg og utskiftninger av fiskefartøy i løpet av reguleringsåret. I etterkant av Norafjellunntaket ble det gjennomført flere endringer i kvoteutnyttelsesreglene, se punkt 16.4.5.

Fiskeridirektoratet oppgir i intervju at ordningen kan misbrukes gjennom at konsern kan flytte fartøy rundt mellom sine selskaper for å omgå regelen om at man må ha eid et fartøy i minst to år før man kan benytte ordningen. Dette er lønnsomt fordi fangstkostnadene blir redusert ved at to kvotesett fiskes med ett fartøy. Fiskeridirektoratet er kjent med at regionskontorene deres har svartelistet enkelte redere som har misbrukt ordningen på denne måten.

12.10.2 Leiefartøyordningen

Leiefartøyordningen er en ordning der et fartøy kan leies for å fiske kvotene til et fartøy som er havarert/forlist eller til et fartøy som er i ferd med å bygges. Gjennom leiefartøyordningen kan et fartøy midlertidig fiske på to kvotesett.

Ved bruk av leiefartøyordningen ved havari eller forlis, kan tillatelsen fiskes med et annet fartøy inntil det opprinnelige fartøyet er reparert eller er erstattet.

Rederiene kan også benytte leiefartøy dersom de skal bygge nytt fartøy (leiefartøy ved kontrahering av nybygg). Muligheten til å bruke leiefartøy ved kontrahering av nybygg ble innført 2013 for å legge bedre til rette for fornyelse av fiskeflåten. Ordningen går ut på at det gamle fartøyet kan selges før det nye fartøyet er ferdig bygget, og leiefartøy kan benyttes til å fiske kvoten i inntil to år mens det nye fartøyet er under bygging. Fiskeridirektoratet oppgir i intervju at ordningen kan misbrukes gjennom at det nye fartøyet blir solgt til utlandet, mens det gamle fartøyet blir kjøpt tilbake. Ved slikt misbruk kan imidlertid rederiet bli utestengt fra å benytte ordningen i fremtiden.

I fisket av kvotene til en havarist eller ved bruk av leiefartøy ved kontrahering av nybygg, skal fiske skje for havaristens eller nybyggerens regning og risiko, og med deres mannskap.

12.10.3 Kvotene fiskes i økende grad på andre fartøy enn de som har fått dem tildelt

Figur 26Andel av gruppekvoten for fisketillatelser som ikke har fartøytilknytning i 2008 og i 2018

Kilde: Fiskeridirektoratets oversikt over tillatelser uten fartøytilhørighet. Tidsserien begynner i 2008 fordi statistikken før dette forstyrres av den midlertidige driftsordningen og enhetskvoteordningen.

Figur 26 viser utviklingen i andelen av gruppekvoten som 31. desember i 2008 og 31. desember 2018 ikke hørte til et fast fartøy. Utviklingen viser tydelig at andelen av gruppekvotene som ikke tilhører ett fartøy har økt betydelig fra 2008 til 2018. Dette gjelder innenfor samtlige fartøygrupper unntatt NVG-trål. Havfiskeflåten består av svært få fartøy, og enkeltfartøy gjør derfor store utslag på statistikken. Derfor svinger andelen en god del fra år til år i disse fartøygruppene. Utviklingen er likevel representativ for trenden fra 2008 til 2018.

Fiskeridirektoratet peker i intervju på at figuren viser at det generelt har vært en betydelig økning i andel av tillatelsene som til enhver tid ikke har fast tilknytning til et fartøy. Det finnes ingen samlet oversikt som viser hva som er årsaken til at tillatelsene ikke er tilknyttet et fartøy.Fotnote 108Ved opptelling av Fiskeridirektoratets vedtak i hver enkelt sak i er det i teorien mulig å finne årsakene. Ifølge Fiskeridirektoratet kan det være flere årsaker til at en tillatelse ikke er «gyldig» tilknyttet et fartøy. Direktoratet peker på følgende mulige årsaker:

- Det er saksbehandling på fartøyet.

- Det er gitt en generell utskiftningstillatelse for fartøyet i forbindelse med at fartøyet er solgt og i påvente av nytt fartøy (brukt eller nybygg).

- Fartøyet som har gjeldende tillatelse benyttes i leiefartøy-/nybyggordningen.

Fiskeridirektoratet oppgir at det vil kunne variere noe fra år til år og mellom fartøygrupper hva som er den vanligste årsaken. Andelen som er under saksbehandling per 31. desember forventes imidlertid å variere lite fra år til år i undersøkelsesperioden. Fiskeridirektoratet uttaler i intervju at økningen som vist i figur 26, er et uttrykk for økt bruk av ordninger som gjør at tillatelsen midlertidig mister tilhørigheten til et fartøy.

Fiskeridirektoratet viser til at det generelt er flere fisketillatelser (grunnkvoter) enn det er fartøy i de ulike gruppene. Dette gjelder særlig i fisket etter makrell, der det er tre–fire rederier som har båter som går på rundgang. Dette skjer ved at regelverket åpner for unntak fra alminnelig avkortning og kvoteutnyttelse dersom eier av det solgte fartøyet har eid fartøyet sammenhengende i to år før salget finner sted. Dette gjør det mulig å «kvotehoppe». Fiskeridirektoratet mener den økte kvoteandelen som ikke er tilordnet et fartøy kan være en indikasjon på at dette foregår i større grad enn før.

Fiskeridirektoratet peker på at departementet har gjort flere endringer i regelverket, eksempler er kvoteutnyttelsesbestemmelsene, leiefartøyordningen og tildeling ved samtidig oppgivelse. Dette kan ha åpnet for kreative transaksjoner hvor fartøy og kvoter flyttes mellom eiere for å optimalisere profitt. Fiskeridirektoratet bruker mye tid på saksbehandlingen av slike transaksjoner, men mener at dette er innenfor regelverket.

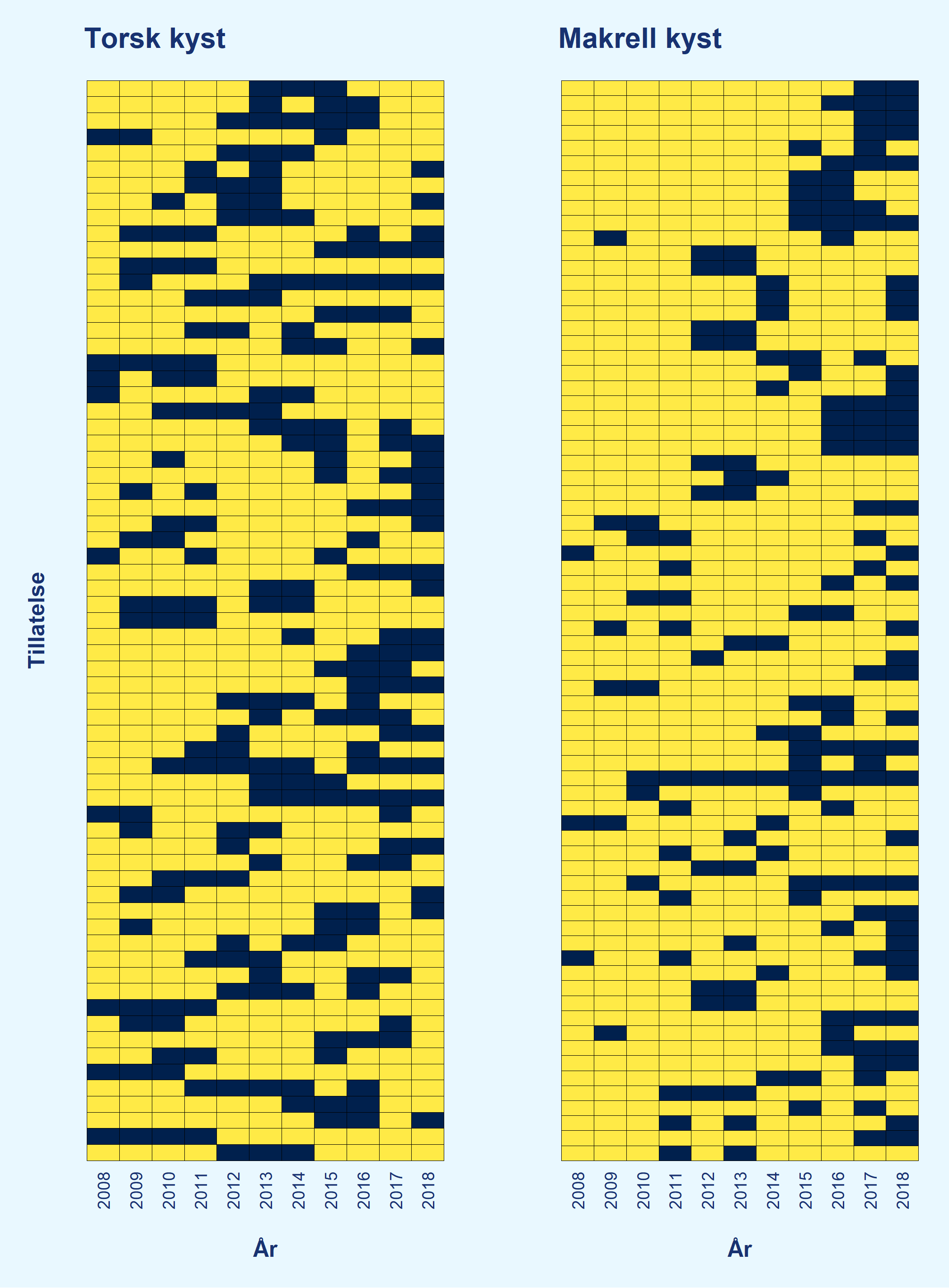

Figur 27Fisketillatelser som har vært uten fartøytilknytning mellom 2008 og 2018 (mørk blå) i kystfisket etter torsk og makrell

Kilde: Fiskeridirektoratets oversikt over tillatelser uten fartøytilhørighet.

Figur 27 viser en oversikt over henholdsvis 67 og 72 fisketillatelser (grunnkvoter) innenfor kystfisket etter torsk og makrell som har vært uten fartøytilhørighet per 31. desember i perioden 2008–2018. For at figuren skal være lesbar tas det bare med tillatelser som er uten fartøytilknytning mellom 3 til 8 år for torsk, og i minst 2 år for makrell. Hver horisontale linje følger en tillatelse. Tillatelsen er farget som mørk blå dersom den ikke har fartøytilhørighet i et gitt år, mens andre år har gul farge.

Figuren viser at mange fisketillatelser er uten fartøytilhørighet med en viss grad av systematikk. Mange av tillatelsene er uten fartøytilhørighet med jevne mellomrom. 18 av de 67 torsketillatelsene har de siste ti år vært uten fartøytilhørighet ved fire eller flere tilfeller. Tre av tillatelsene har inngått i ordningen fem eller seks i ulike år mellom 2008 og 2018. Også andre reguleringsgrupper har tillatelser med lignende mønster.

Fiskeridirektoratet har uttalt i intervju at når en tillatelse er borte men senere kommer tilbake igjen, er det oftest som følge av at rederier benytter ordningen med utskiftningstillatelse/leiefartøy/nybygg.

Figur 27 kan gi en indikasjon på at det er en systematisk bruk av ordninger som innebærer at kvotene fiskes av fartøy som de formelt sett ikke tilhører.

12.10.4 Samfiskeordningen har ført til at flere kystfartøy ligger til kai

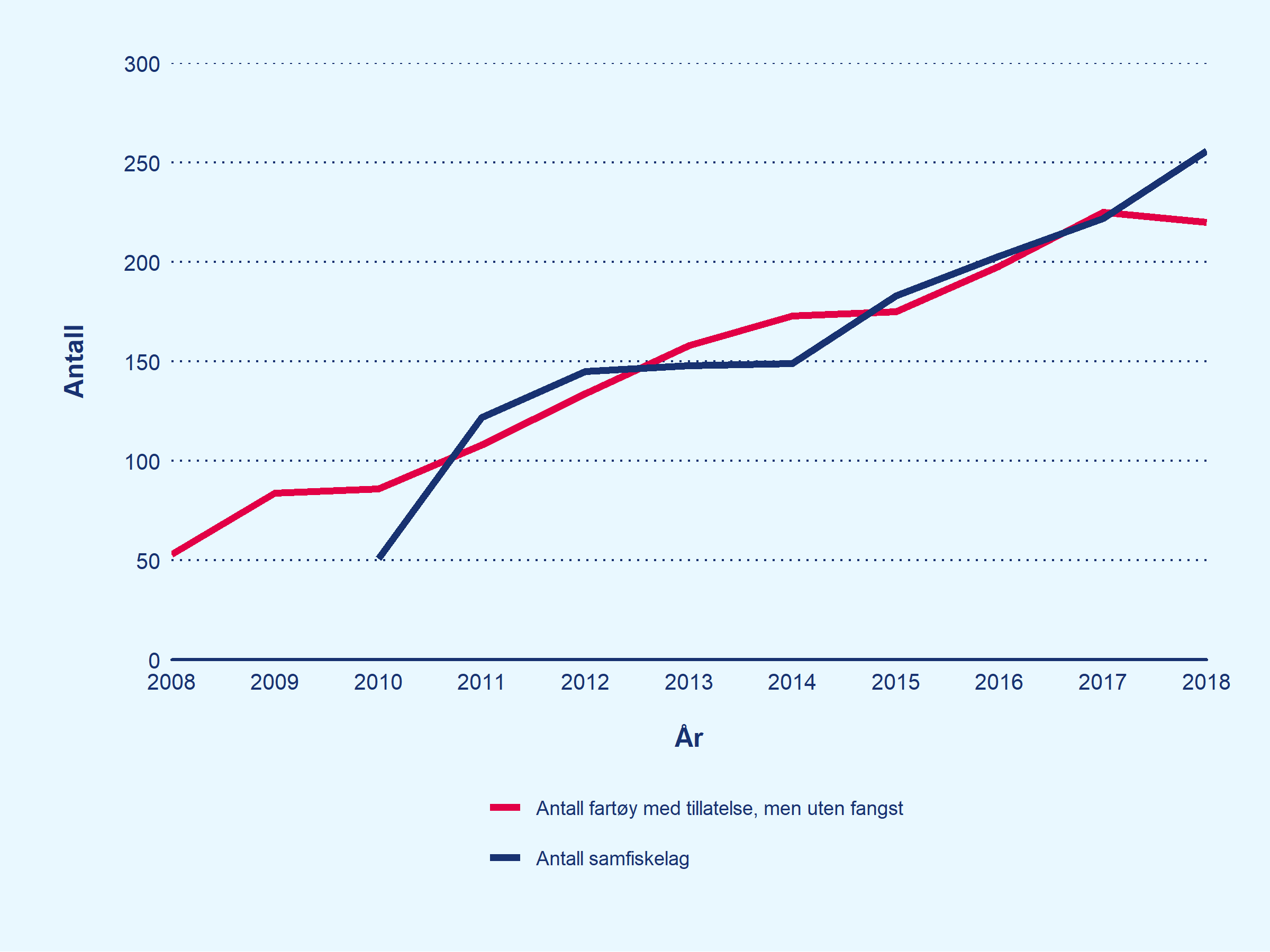

Samfiske innebærer at på bestemte vilkår kan et fartøy fiske hele eller deler av kvoten av torsk, hyse og sei som er tildelt et annet fartøy. Over tid er samfiskeordningen benyttet i stor grad, med en økende deltakelse for hvert år. I 2011 var det 132 samfiskelag, og i 2018 hadde antallet steget til 257. Det innebærer at nesten fire av ti fartøy med hjemmelslengde under 11 meter i 2018 deltok i et samfiskelag.

Figur 28Antall fartøy under 11 meter med torsketillatelse som ikke lander fangst, 2008–2018

Figuren viser antall fartøy < 11 meter med torsketillatelse som ikke har landet fangst i løpet av året, og antall samfiskelag.*

* Tallet inkluderer noen fartøy som har skaffet seg fisketillatelse kort tid før årsskiftet. Det er grunn til å forvente at dette antallet vil være noenlunde stabilt mellom år.

Kilde: Oversikt over samfiskefartøy, samt landings- og sluttseddelregisteret

Figur 28 viser at antall fiskefartøy under 11 meter hjemmelslengde som ikke lander fangst, har økt fra 53 i 2008 til 220 i 2018. Dette ser ut til å henge tett sammen med antall samfiskelag, som har økt tilsvarende i samme periode. Økningen i passive fartøy kan likevel ikke utelukkende forklares av dette, ettersom det også ble flere passive fartøy i perioden før samfiskeordningen ble innført i 2010. I de andre fartøygruppene er antall fartøy som ikke lander fangst, relativt stabilt i perioden.

En analyse av samfiskeordningen utført av Nofima viste blant annet følgendeFotnote 109Isaksen, J.R. (2016) Samfiske. Formål, utvikling og analyse. Presentasjon for styringsgruppen i Torskeprogrammet, Nofima, 9. februar. Gjengitt i Sjarkflåtens rolle i et fremtidsrettet kvotesystem. Drøftingsnotat for høring. Nærings- og fiskeridepartementet, 23.mars 2018.:

- Det passive fartøyet i en samfiskeordning var vanligvis lite og gammelt.

- Det aktive fartøyet i en samfiskeordning var vanligvis større og nyere enn det passive fartøyet.

- I mange tilfeller ble ikke det passive samfiskefartøyet benyttet til fiske.

- Samfisket innebar en 40 prosents økning i teknisk kapasitet for fartøyene som var omfattet av samfisket.

- Om lag halvparten av alle samfiskelagene hadde samme eier.

- Samfiskeordningen bidro til økt sikkerhet gjennom at flere personer deltok samtidig under fisket.

- Samfiskeordningen kunne gi noe bedre økonomi ved at kvotene ble fisket på mer effektive fartøy.

Analysen konkluderte med at «samfiske med seg selv»Fotnote 110Se del 10.4.2 om innføringen av samfiskeordningen. har fungert som en egen strukturordning for de minste fartøyene i fisket etter torsk.

I stortingsmeldingen Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring blir det foreslått å avvikle samfiskeordningen. Begrunnelsen for dette er at ordningen er midlertidig, og at den dermed skaper usikkerhet for næringsutøverne. Over tid har passive samfiskefartøy, som ikke har levert fangst på flere år, forfalt. Disse fartøyene er ikke egnet til å ivareta kvalitet, arbeidsvilkår eller sikkerhet for mannskapet. I stortingsmeldingen blir det også pekt på at samfiske med seg selv i praksis fungerer som en strukturordning, men uten betingelsene om avkortning, tidsbegrensing og kondemnering.