Lønnsomhet

Dette kapitlet gir oversikt over utviklingen i lønnsomhet i fiskeflåten i perioden 2004 til 2018, og hva som er de viktigste årsakene til at lønnsomheten har økt. Kapitlet viser også utviklingen i kapital i fiskeflåten, som skyldes økte investeringer i fiskefartøy og fisketillatelser.

11.1 Relevante føringer

Fotnote 51Se kapittel 9 Revisjonskriterier.

Et av de overordnede målene i fiskeripolitikken er at forvaltningen av fiskeressursene skal være samfunnsøkonomisk lønnsom. Lønnsomhet for fiskerne har vært målet med mange av endringene i kvotesystemet i perioden 2004–2018. Målet med å innføre strukturkvoteordningen var blant annet at den skulle være med å legge til rette for en lønnsom fiskerinæring.

11.2 Oppsummering

Det er i dag lønnsomt å drive med fiske, og lønnsomheten i fiskeflåten har vært økende over tid. Alle fartøygrupperFotnote 52Fartøygruppene i lønnsomhetsundersøkelsen er forsøkt tilpasset de gjeldende reguleringsgruppene i de norske fiskeriene. Fartøyene deles først inn etter hovedfiskeri (bunnfiskerier/pelagiske fiskerier), deretter etter kystfiske/havfiske. I det som kalles fartøygrupper i lønnsomhetsundersøkelsen, deles fartøyene inn etter fangstmuligheter (fisketillatelser) fartøyene har, og i kystflåten vil det være tillatelsens hjemmelslengde som bestemmer fartøygruppe. Jf. Fiskeridirektoratets gjennomgang av Riksrevisjonens utkast til rapport. Vedlegg til brev fra Nærings- og fiskeridepartementet til Riksrevisjonen 2.mars 2020. har i dag lønnsom drift, og de har også god lønnsomhet sammenlignet med andre bransjer. Lønnsomheten varierer imidlertid mellom fartøy innad i en gruppe.

Fiskeridirektoratets lønnsomhetsundersøkelse viser utviklingen i den bedriftsøkonomiske lønnsomheten i fiskeflåten. Lønnsomhet for fiskeflåten vil være en forutsetning for samfunnsøkonomisk lønnsomhet. Målet om bedriftsøkonomisk lønnsomhet kan imidlertid også være i konflikt med målet om sysselsetting og bosetting i kystsamfunn. Se diskusjon i kapittel 16.3.2 om målkonflikter i fiskeripolitikken.

I perioden 2004 til 2018 har den samlede kapitalen i fiskeflåten økt. Økt lønnsomhet i fiskeflåten og muligheten for å benytte seg av strukturkvoteordningen har ført til at flere ønsker å delta i fisket eller å øke sin deltagelse, gjennom å investere i fiskefartøy og fisketillatelser. Mer effektiv og dyrere arbeidskraft fører også til at fisket blir mer kapitalintensivt.

11.4 Lønnsomheten i fiskeflåten har økt

Det var økonomisk overkapasitet og lav lønnsomhet i fiskeflåten også etter at viktige kystfiskerier ble adgangsregulert (lukket) på 1990-tallet. Kvoter og restriksjoner på hvem som kunne delta i fisket ga kontroll med hvor mye som ble fisket, men fangsteffektiviteten fortsatte å øke på grunn av teknologisk utvikling, modernisering og utskiftning av flåten. For at lønnsomheten skulle øke, var det behov for ordninger som reduserte antallet fartøy.

Fiskeridirektoratet undersøker hvert år lønnsomheten i fiskeflåten. Direktoratet benytter i all hovedsak de to indikatorene driftsmarginFotnote 53Driftsmargin viser hvor mye som tjenes på hver 100 kroner solgt. Driftsmargin i prosent = (driftsresultat x 100) / (sum driftsinntekter) og totalkapitalrentabilitetFotnote 54Totalkapitalrentabilitet er et mål på avkastningen av den totale kapitalen som er bundet i en virksomhet. Den totale kapitalen er summen av virksomhetens eiendeler eller summen av egenkapital og gjeld. Totalkapitalrentabilitet prosent = (driftsresultat + finansinntekter) x 100 / (gjennomsnittlig totalkapital). (TKR) som mål på lønnsomhet. Lønnsomhetsundersøkelsen viser at det i dag er lønnsomt å drive med fiske, og at det har blitt bedre lønnsomhet i fiskeflåten samlet sett i perioden 2004–2018, både målt ved driftsmargin og målt ved TKR.

Fiskeridirektoratet uttaler i intervju at utviklingen i driftsmargin og TKR i stor grad har fulgt hverandre. Direktoratet peker på at det til dels er store endringer i driftsmargin og TKR mellom år, og at dette blant annet kan skyldes endringer i fiskebestander, kvotegrunnlag og prisen på fisk.

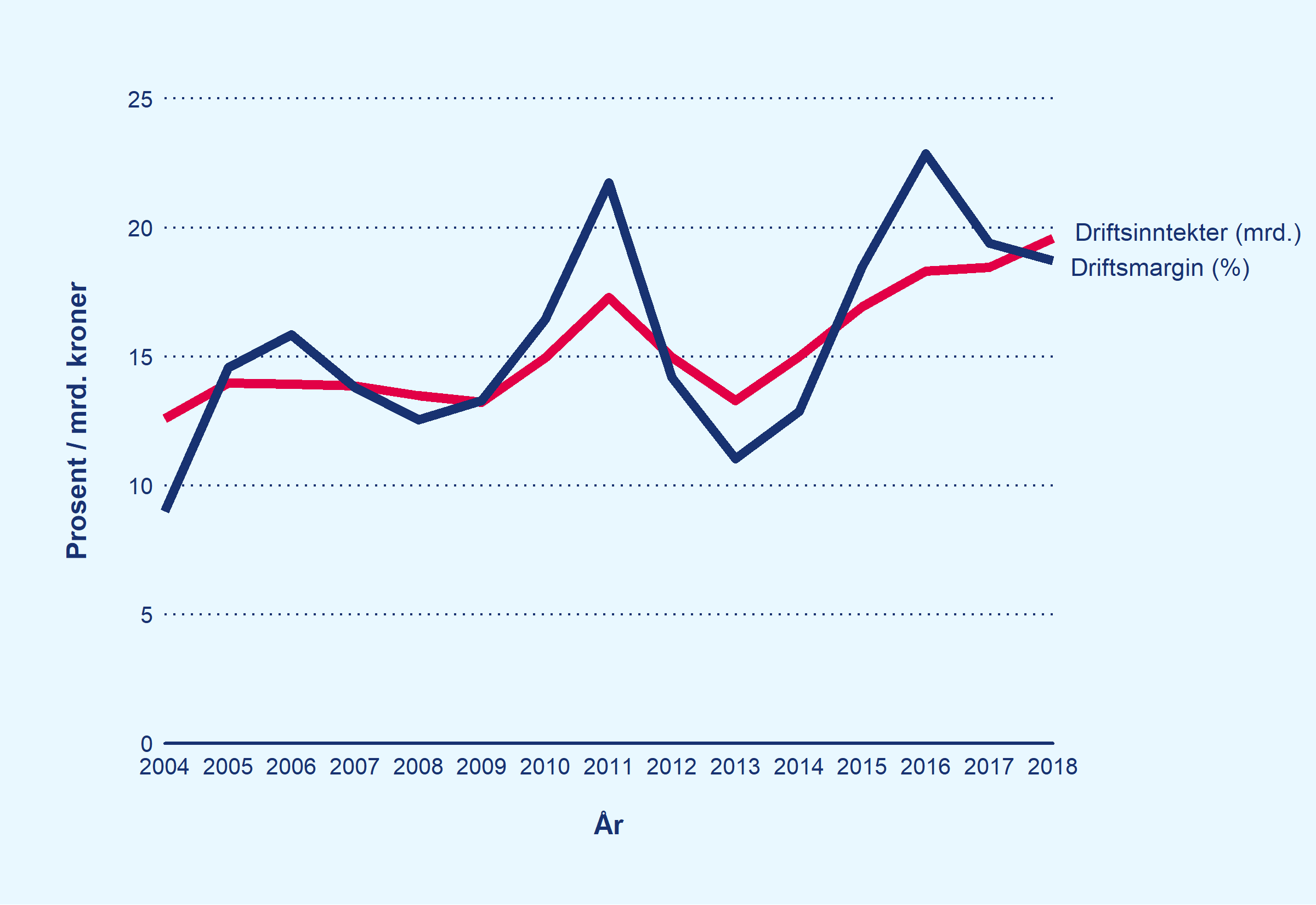

Figur 6Driftsmargin og totale driftsinntekter for fiskeflåten

Utvikling i perioden 2004 til 2018. Driftsmargin er angitt i prosent, og totale driftsinntekter er oppgitt i mrd. kroner i faste 2018-priser.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse for fiskeflåten

Driftsmarginen i fiskeflåten har økt fra om lag 9 prosent i 2004 til i underkant av 19 prosent i 2018, men har variert en del i perioden, se figur 6. Figur 6 viser også at driftsinntekter og driftsmargin samvarierer, og at også driftsinntektene har økt over tid. Driftsinntektene har økt fra 12,6 milliarder kroner i 2004 til nærmere 20 milliarder kroner i 2018.

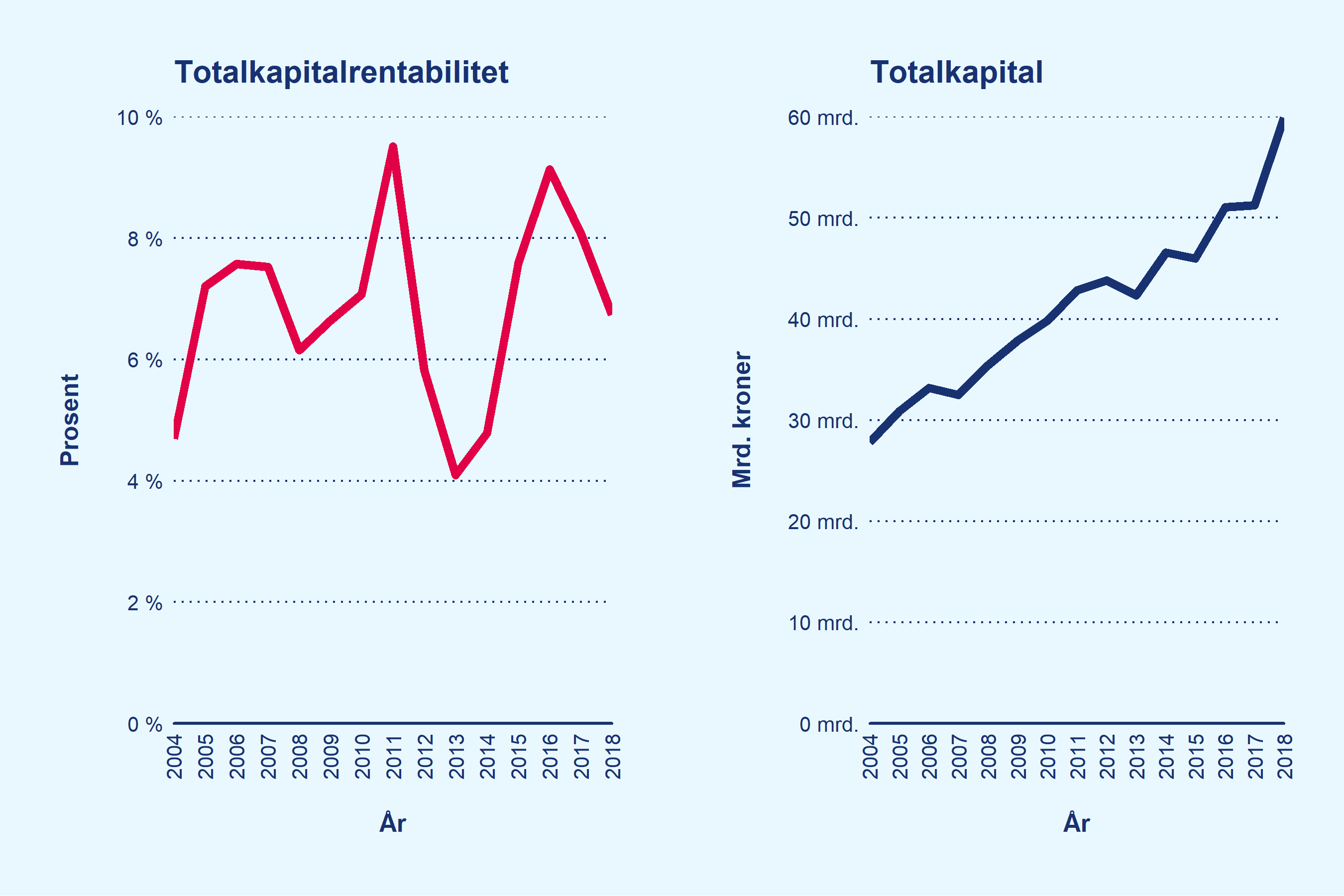

Figur 7Totalrentabilitet og totalkapital for fiskeflåten

Utvikling i perioden 2004 til 2018. Totalkapitalrentabilitet er angitt i prosent og totalkapital er oppgitt i mrd. kroner i faste 2018-priser.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse for fiskeflåten

Figur 7 viser at totalkapitalenFotnote 55Totalkapitalen er summen av virksomhetens eiendeler eller summen av egenkapital og gjeld. i fiskeflåten har økt over tid. Dette skyldes blant annet at innføring av strukturkvoteordninger har ført til økte investeringer i fiskefartøy og fisketillatelser.

Totalkapitalrentabiliteten (TKR), som viser avkastningen på totalkapitalen, har økt fra 4,7 prosent i 2004 til 6,7 prosent i 2018, men har variert mye i perioden. Gjennomsnittlig TKR har vært 6,8 prosent i perioden 2004–2018.Fotnote 56Totalkapitalrentabiliteten har variert fra et laveste nivå på 4,1 prosent i 2013 til et høyeste nivå på 9,5 prosent i 2011. Den samlede totalkapitalen har økt fra om lag 28 milliarder kroner i 2004 til 60 milliarder kroner i 2018.

Både driftsmargin og TKR gikk noe ned i 2017 og 2018, fra høyeste nivå i 2016. Ifølge Fiskeridirektoratet er årsakene til nedgangen sammensatte, og det kan være forskjellige årsaker i de ulike fartøygruppene. Direktoratet peker på at nedgangen i lønnsomhet generelt skyldes større reduksjon i driftsinntektene enn i driftskostnadene.

Fiskeridirektoratet viser til at alle fartøygrupper i lønnsomhetsundersøkelsen i dag har lønnsom drift, og at de også har god lønnsomhet sammenlignet med andre bransjer. Tall fra Statistisk sentralbyrå (SSB) viser for eksempel at gjennomsnittlig driftsmargin i alle næringerFotnote 57Tall for ikke-finansielle aksjeselskaper. var om lag 11 prosent i 2018.Fotnote 58SSB: Regnskap for ikke-finansielle aksjeselskaper. https://www.ssb.no/statbank/table/07371 [hentedato 20.01.2020]. I industrienFotnote 59Industri omfatter ikke-finansielle foretak som driver med industriproduksjon. Industriproduksjon omfatter fysisk eller kjemisk omdanning av materialer, stoffer eller deler til nye produkter, selv om dette ikke er det eneste kriteriet for industriproduksjon. Kilde: SSB https://www.ssb.no/klass/klassifikasjoner/6. var driftsmarginen på 4,3 prosent i 2018. Driftsmarginen i fiskeflåten var om lag 19 prosent i 2018, jf. figur 6.

I en rapport fra Nofima (2018) går det fram at høyere kapitalkostnader som følge av kjøp av fisketillatelser innebærer at avkastningen på totalkapitalen (totalkapitalrentabilitet) ikke nødvendigvis blir bedre.Fotnote 60Nofima (2018) Fremtidige effekter av strukturering på sjø og på land. Faglig sluttrapport. Nofima-rapport 22/2018. Tromsø: Nofima. I høringsnotat Strukturkvoteordning for kystflåten under 11 meter heimelslengd trekker Nærings- og fiskeridepartementet fram at strukturering kan ha positiv innvirkning på driftsinntekter og driftsmarginen, men at det samtidig representerer en vesentlig kostnad. Departementet viser til at finanskostnaden knyttet til finansiering av fartøy og fisketillatelse kan gi lavere totalkapitalrentabilitet, men at totalkapitalrentabiliteten forventes å øke etter noen år, når kostnaden ved kjøpet av strukturkvote er nedbetalt.

11.5 Lønnsomheten varier mellom grupper og mellom fartøy

11.4.1 Variasjon i lønnsomhet mellom grupper

Lønnsomhetsundersøkelsen viser at noen fartøygrupperFotnote 61Fartøygruppene i lønnsomhetsundersøkelsen er forsøkt tilpasset de gjeldende reguleringsgruppene i de norske fiskeriene.[1] Fartøyene deles først inn etter hovedfiskeri (bunnfiskerier/pelagiske fiskerier), deretter etter kystfiske/havfiske.[1] I det som kalles fartøygrupper i lønnsomhetsundersøkelsen, deles fartøyene inn etter fangstmuligheter (fisketillatelser) fartøyene har, og i kystflåten vil det være tillatelsens hjemmelslengde som bestemmer fartøygruppe. Jf. Fiskeridirektoratets gjennomgang av Riksrevisjonens utkast til rapport. Vedlegg til brev fra Nærings- og fiskeridepartementet til Riksrevisjonen 2.mars 2020. er mer lønnsomme enn andre. Fiskeridirektoratet viser til at havfiskegruppene ringnot, pelagisk trål og torsketrål er fartøygrupper som har hatt særlig høy og økende lønnsomhet de siste årene.

Både kystfiskefartøy og havfiskefartøy har forbedret lønnsomheten i perioden 2004 til 2018, men lønnsomhetsundersøkelsen viser at havfiskefartøyene i hele perioden har hatt høyere driftsmargin og totalkapitalrentabilitet enn kystfiskefartøyene.

Bunnfiskeriene har hatt en kraftig forbedring i lønnsomheten i perioden 2004 til 2018. Ifølge Fiskeridirektoratet skyldes dette blant annet at førstehåndsverdien av torsk, som er det viktigste fiskeslaget innen bunnfiskerier, har økt betydelig. Økt etterspørsel etter torsk i eksportmarkedet, er ifølge Fiskeridirektoratet én viktig årsak til økt førstehåndsverdi av torsk. De pelagiske fiskeriene har også god lønnsomhet, og har forbedret driftsmarginen i perioden 2004–2018. De pelagiske fiskeriene har hatt en liten nedgang i totalkapitalrentabiliteten fra 2004 til 2018.

11.4.2 Variasjon i lønnsomhet mellom store og små fartøy i kystflåten

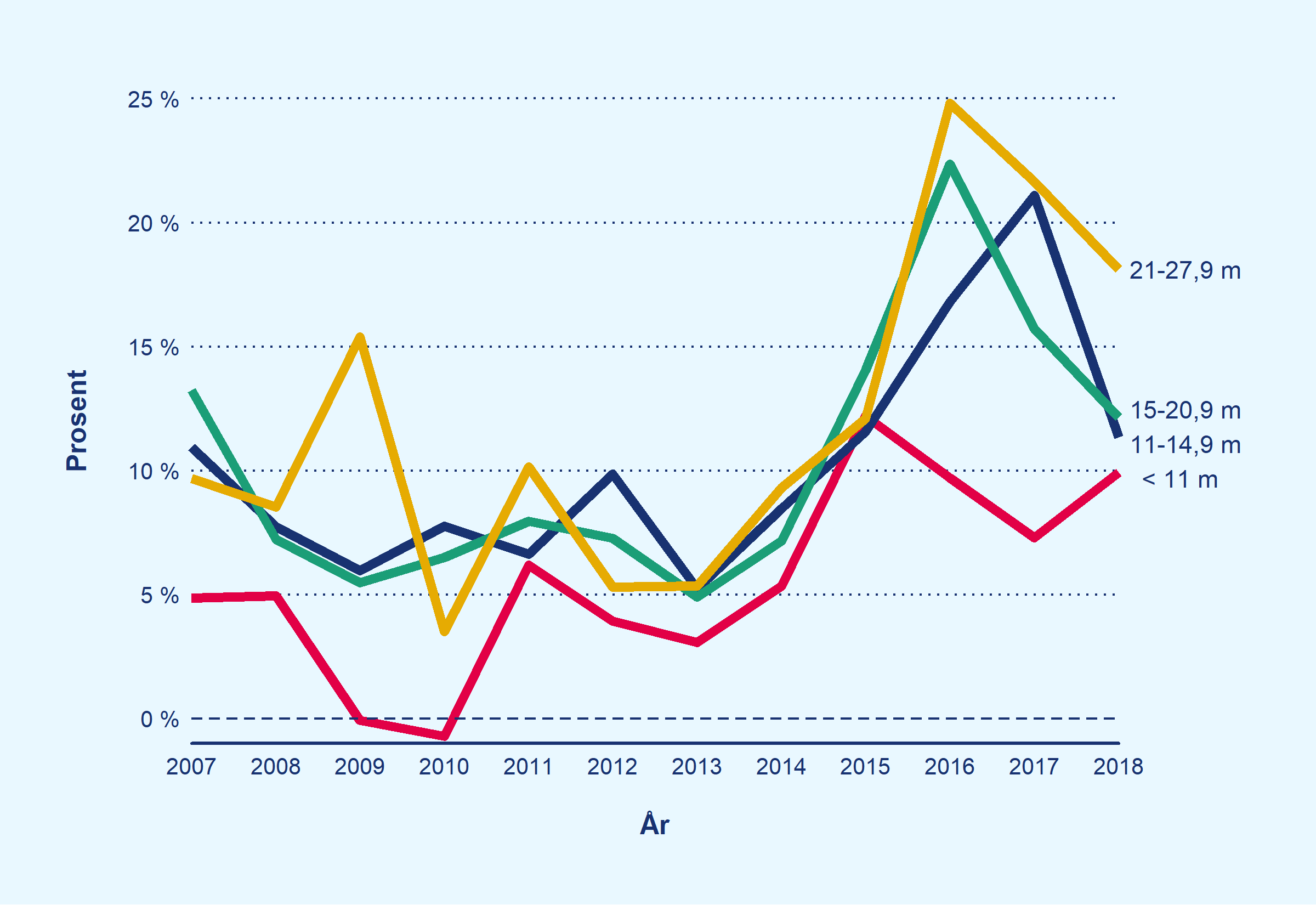

Figur 8Driftsmargin for konvensjonelle kystfiskefartøy

Utvikling i perioden 2007* til 2018. Driftsmargin er angitt i prosent.

* Fiskeridirektoratets lønnsomhetsundersøkelse har informasjon om lønnsomhet for fartøyene under 11 meter fra 2007.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse for fiskeflåten

Fiskeridirektoratets lønnsomhetsundersøkelse viser at lønnsomheten, målt ved driftsmargin, har økt for alle gruppene i konvensjonelt kystfiskeFotnote 62Konvensjonelle kystfiskefartøy er fartøy i kystfiske som fisker med konvensjonelle redskaper, som jukse, snurrevad, garn og line. bortsett fra for gruppen av fartøy mellom 15 og 20,9 meter hjemmelslengde. Sistnevnte gruppe har om lag samme driftsmargin i 2018 som i 2004, se figur 8. Driftsmarginen for kystfartøy varierer mellom år i perioden.

I den konvensjonelle kystflåten er det fiskefartøyene over 21 meter hjemmelslengdeFotnote 63Hjemmelslengde er lengden som et fartøy hadde da det aktuelle kystfisket ble adgangsregulert, og som er grunnlaget for fartøyets kvotefaktor. Hjemmelslengden kan avvike fra fartøyets faktiske lengde. som er mest lønnsomme målt ved driftsmargin, se figur 8. Driftsmarginen har også økt for de små kystfiskefartøyene med hjemmelslengde under 11 meter, men den er fremdeles noe lavere enn for de større fartøyene. I 2018 hadde for eksempel fartøyene over 21 meter hjemmelslengde en driftsmargin på 18,1 prosent, mot 9,9 prosent i gruppen av fartøy under 11 meter. Ifølge Nærings- og fiskeridepartementet er en årsak til at de største kystfiskefartøyene har bedre driftsmargin, at de har fått økt kvotegrunnlag gjennom strukturkvoteordningen.Fotnote 64Nærings- og fiskeridepartementet (2018) Sjarkflåtens rolle i et fremtidsrettet kvotesystem. Drøftingsnotat for høring.

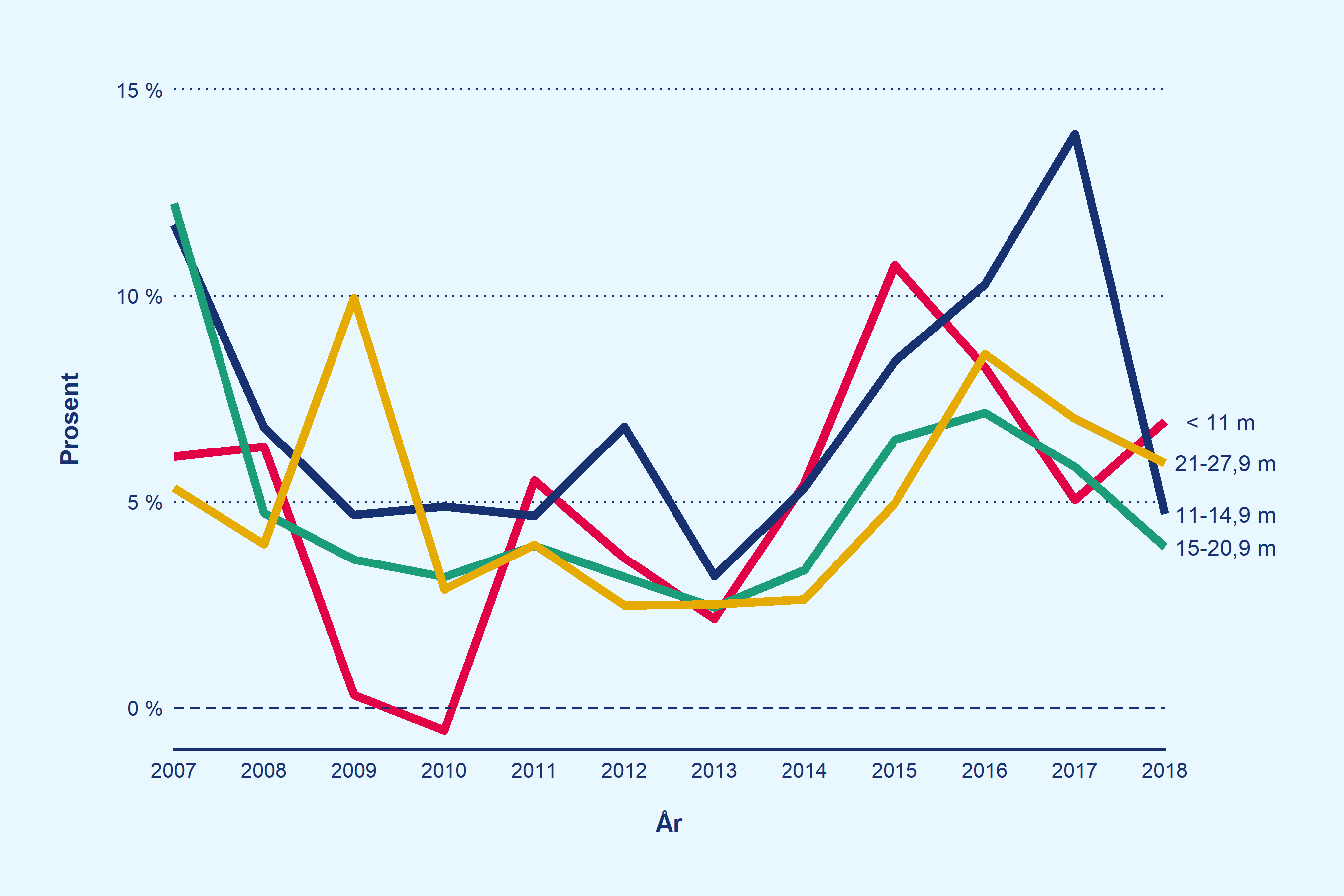

Figur 9 Totalkapitalrentabilitet for konvensjonelle kystfiskefartøy

Utvikling i perioden 2007* til 2018. Totalkapitalrentabilitet er angitt i prosent.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse for fiskeflåten

Figur 9 viser at fartøyene mellom 15 og 20,9 meter hjemmelslengde hadde lavest totalkapitalrentabilitet av gruppene konvensjonelle kystfiskefartøy i 2018. Totalkapitalrentabiliteten er imidlertid nokså lik for de ulike gruppene; den varierer fra mellom 3,9 prosent i gruppen mellom 15 og 20,9 meter til 7 prosent i gruppen under 11 meter. Totalkapitalrentabiliteten varierer til dels mye mellom år for de forskjellige gruppene. Fiskeridirektoratet viser i et høringssvar til Nærings- og fiskeridepartementet om sjarkflåtens rolle i et fremtidsrettet kvotesystem til at de små fartøyene er på høyde med, og i enkelte år «bedre» enn, de større fartøygruppene målt ved totalkapitalrentabilitet. Dette skyldes trolig at de større fartøyene har investert i fisketillatelser og fiskefartøy gjennom strukturkvoteordningen.Fotnote 65Jf. Nærings- og fiskeridepartementet (2014) Strukturkvoteordning for kystflåten under 11 meter heimelslengd. Høyringsdokument.

Tabell 3 Konvensjonelle kystfiskefartøy i 2018

Tabellen viser gjennomsnittsverdi for fartøy i ulike hjemmelslengdegrupper. Driftsinntekter og verdi av fisketillatelse og fiskefartøy er oppgitt i mill. kroner.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse og fartøyregisteret

Lønnsomhetsundersøkelsen og data fra Fiskeridirektoratets fartøyregister viser at det er store forskjeller mellom gruppene av fartøy i konvensjonelt kystfiske, både når det gjelder driftsdøgn, driftsinntekter og verdien av fisketillatelser og fiskefartøy, se tabell 3.

Tabell 3 viser at de gjennomsnittlige driftsinntektene for et konvensjonelt kystfiskefartøy varierer fra 1,5 millioner kroner for et fartøy under 11 meter hjemmelslengde, til om lag 32 millioner kroner for et fartøy over 21 meter. Videre har et gjennomsnittsfartøy under 11 meter 133 driftsdøgn, mot 259 driftsdøgn for et fartøy over 21 meter.

Kapitalbindingen i fiskefartøy og fisketillatelse varierer mye mellom gruppene. Mens bokført verdi av fisketillatelse og fiskefartøy til sammen utgjør om lag 1,6 millioner kroner for et konvensjonelt kystfiskefartøy under 11 meter hjemmelslengde, er kapitalbindingen om lag 75 millioner kroner for et fartøy over 21 meter. En årsak til dette er at fartøy under 11 meter ikke har mulighet til å strukturere (samle flere kvoter på ett fartøy) og dermed ikke samme behov for å investere i fartøy og tillatelser.

Kystflåten under 11 meter

Den minste kystflåtenFotnote 66Den minste kystfiskefltåen, også kalt «sjarkflåten», består av fartøy i lukket gruppe under 11 meter hjemmelslengde (13 meter for kystnot makrell), jf. Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring. er viktig for rekruttering til fiskeryrket og fiskeindustrien og for sysselsetting i kystsamfunnene. Gruppen av fartøy under 11 meter i lukkede fiskerier består av om lag 1100 fartøy og har tilhørighet langs hele kysten, men er særlig viktig i Nord-Norge.Fotnote 67Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring. Disse fartøyene hadde 12,7 prosent av torskekvoten i 2018. I tillegg fisker mange små fartøy i åpen gruppe og på kystfiskekvoten. I Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping går det fram at det er forventninger til at fartøygruppen skal ivareta mye av rekrutteringen til næringen, og at dette stiller krav til at lønnsomheten må være god nok til å gi konkurransedyktig lønn.

I Fiskeridirektoratets lønnsomhetsundersøkelse er «konvensjonelle kystfiskefartøy under 11 meter» den største gruppen fartøy under 11 meter hjemmelslengde.Fotnote 68I denne gruppen inngår også fartøy uten deltakeradgang med faktisk lengde under 11 meter. Lønnsomhetsundersøkelsen viser at både lønnsomheten, målt ved driftsmargin, og antall fartøy som deltar i fisket har økt i denne gruppen de senere årene. Driftsmarginen var 4,9 prosent i 2007Fotnote 69Fiskeridirektoratets lønnsomhetsundersøkelse har informasjon om lønnsomhet for fartøyene under 11 meter fra 2007. og økte til 9,9 prosent i 2018. Lønnsomhetsundersøkelsen viser videre disse utviklingstrekkene i perioden 2007 til 2018:

- Gjennomsnittlig driftsinntekt har økt med 33 prosent (faste priser).

- Totalkapitalen har mer enn doblet seg.

- Egenkapitalandelen var i underkant av 40 prosent i 2018, og gruppen har dermed lavere gjeldsgrad enn de andre fartøygruppene.

- Den gjennomsnittlige bokførte verdien for fisketillatelser har økt fra om lag 43000 kroner til 438 000 kroner.

Ifølge boka Fisken og folket skyldes den økte lønnsomheten i hovedsak økte totalkvoter for fisk, men også innføring av samfiskeordningenFotnote 70Samfiskeordningen i fiske etter torsk, hyse og sei åpner for at et fartøy kan fiske hele eller deler av kvoten til et annet fartøy på bestemte vilkår. i 2010.Fotnote 71Fisken og folket (2016). Orkana forlag/Nofima. Fiskeridirektoratet opplyser at økningen i totalkapital til en viss grad kan tilskrives en profesjonalisering av den minste kystflåten. I en Nofima-rapport fra 2013 går det fram at det er stor variasjon i de minste kystfiskefartøyenes driftsinntekter, noe som skyldes både varierende driftsintensitet og at fartøyene har ulikt driftsgrunnlag.Fotnote 72Hermansen, Øystein, Thomas A. Larsen og Edgar Henriksen (2013) Lønnsomhet i fartøygruppen under 11 meter. Nofima-rapport 13/2013.Tromsø: Nofima. I lønnsomhetsundersøkelsen vil fartøyene være likere på grunn av kravet som stilles til fangstinntekt for å delta i undersøkelsen, men en analyse av utvalget i lønnsomhetsundersøkelsen for 2017 viser likevel at det er stor variasjon mellom fartøyene:

- Driftsinntektene varierer fra 535 000 kroner til 3,7 millioner kroner.

- LottutbetalingeneFotnote 73Fiskere er ikke ordinære lønnsmottakere, men lott-takere. Lott, eller lønn, er fiskerens andel av fangstutbyttet. varier fra 109 000 kroner til 1,7 millioner kroner.

- Verdien av fisketillatelsene varierer fra 0 kroner til 6 millioner kroner.

- Antall driftsdøgn varierer fra 38 til 300.

- Antall årsverk varierer fra 1 til 4.

11.8 Årsaker til økt lønnsomhet

Lukkingen av de viktigste kystfiskeriene er en viktig årsak til økt lønnsomhet for fiskeflåten, og denne lukkingen skjedde i perioden 1983 til 2003.

Fiskerimyndighetene uttaler at de viktigste årsakene til økt lønnsomhet i fiskeflåten i undersøkelsesperioden 2005–2018 er følgende:

- god forvaltning av fiskebestandene.

- strukturering i fiskeflåten har redusert antall fartøy som deltar i fisket, økt kvotegrunnlaget for disse fartøyene og bidratt til at hvert fartøy fisker mer.

- økt markedspris for sentrale fiskeslag.

- økte totalkvoter for fisk.

Strukturering, fiskepriser og kvotestørrelser påvirker lønnsomheten gjennom å endre fiskefartøyenes driftsinntekter. Ifølge Fiskeridirektoratet er det først og fremst økte fangstinntekter for det enkelte fartøy som gir økt lønnsomhet. Reduserte fangst- og drivstoffkostnader har imidlertid også påvirket lønnsomheten noe.

Økte kvotetak og utvidelse av eierkonsentrasjonsbestemmelsene i havfiskeflåten er ifølge Fiskeridirektoratet regelendringer som har vært viktige for å øke lønnsomheten i flåteleddet. Disse to endringene har bidratt til økt strukturering og større kvoter per fartøy. Drivstoffsubsidier (fritak fra mineraloljeavgift) til fiskeflåten bidrar også til økt lønnsomhet, gjennom å redusere driftskostnadene til fartøyene. Nærings- og fiskeridepartementet og Fiskeridirektoratet opplyser at det er vanskelig å si hvor stor betydning strukturpolitikken har hatt for den økte lønnsomheten i fiskeflåten.

Fiskeridirektoratet uttaler i intervju at det også er en del andre forhold som påvirker lønnsomheten, men som myndighetene ikke så lett kan påvirke, slik som valutakurs, drivstoffpris og rente. Ifølge direktoratet har den generelle teknologiutviklingen også vært viktig for å øke lønnsomheten i fiskeriene. Nærings- og fiskeridepartementet peker på at en grunnleggende årsak til lønnsomhet er at fisk er en naturressurs. Fisken er en viktig innsatsfaktor som er gratis å utnytte. Denne gratis produksjonsfaktoren gjør at næringen kan høste en ressursrente.Fotnote 74Jf. Notat fra Nærings- og fiskeridepartementet Notat – hensynet til grunnrente i reguleringen av fiskeriene Oversendt Riksrevisjonen 14. februar 2020. Når kvotesystemet har blitt endret slik at det har blitt en utvikling mot at færre og mer effektive fartøy deltar i fisket, er ressursrenten i større grad kapitalisert i form av ekstraordinær avkastning på de gjenværende fisketillatelsene.Fotnote 75Jf. Notat fra Nærings- og fiskeridepartementet Notat – hensynet til grunnrente i reguleringen av fiskeriene Oversendt Riksrevisjonen 14. februar 2020.

Variasjoner i lønnsomhet mellom år skyldes i stor grad variasjon i størrelsen på totalkvoten og markedsprisen på fisk.Fotnote 76NOU 2016: 26 Et fremtidsrettet kvotesystem.

11.9 Økte investeringer i fiskefartøy og fisketillatelser

11.6.1 Økning i totalkapitalen i fiskeflåten

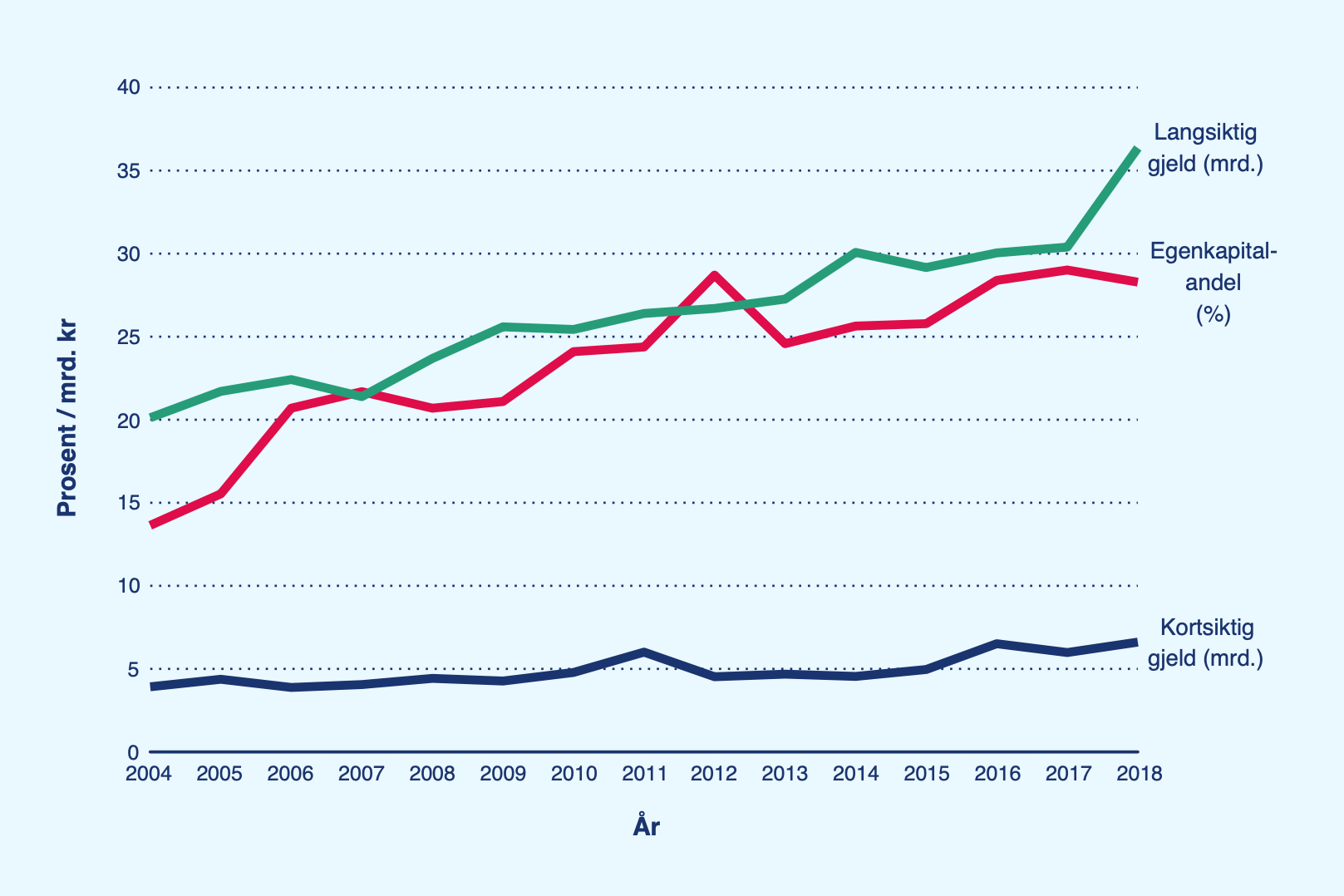

Figur 10 Utvikling i total gjeld og egenkapitalandel i fiskeflåten

Figuren viser utvikling i perioden 2004 til 2018. Kortsiktig og langsiktig gjeld er oppgitt i mrd. kroner i faste 2018-priser. Egenkapitalandelen er oppgitt i prosent.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse

Fiskeridirektoratets lønnsomhetsundersøkelse viser at totalkapitalen i fiskeflåten økte for de fleste fiskerier og fartøygrupperFotnote 77Fartøygruppene i lønnsomhetsundersøkelsen er forsøkt tilpasset de gjeldende reguleringsgruppene i de norske fiskeriene.[1] Fartøyene deles først inn etter hovedfiskeri (bunnfiskerier/pelagiske fiskerier), deretter etter kystfiske/havfiske.[1] I det som kalles fartøygrupper i lønnsomhetsundersøkelsen, deles fartøyene inn etter fangstmuligheter (fisketillatelser) fartøyene har, og i kystflåten vil det være tillatelsens hjemmelslengde som bestemmer fartøygruppe. Jf. Fiskeridirektoratets gjennomgang av Riksrevisjonens utkast til rapport. Vedlegg til brev fra Nærings- og fiskeridepartementet til Riksrevisjonen 2.mars 2020. i perioden 2004–2018. Totalkapitalen kan deles inn i egenkapital og gjeld. Den kortsiktige og langsiktige gjelden i fiskeflåten økte med om lag 80 prosent i perioden 2004–2018 (målt i faste 2018-priser). Selv om gjelden har økt, har også egenkapitalandelen økt over tid, fra 13,6 prosent i 2004 til 28,3 prosent i 2018, se figur 10. Ifølge Fiskeridirektoratet tyder dette på at økonomien i fiskeflåten er solid, og at fartøyene klarer seg fint, sannsynligvis som følge av en høy driftsmargin. Fiskeridirektoratet viser til at staten legger rammebetingelser og gir muligheter for strukturering, men det er opp til den enkelte fisker å vurdere hvor mye han vil investere, og hvor stor risiko han vil ta.

11.6.2 Årsaker til økning i kapital

Fisket har over tid blitt mer kapitalintensivt. I en rapport fra Nofima framgår det at kapital erstatter arbeidskraft i fiskerinæringen.Fotnote 78Nofima (2018) Strukturering i fiskeflåten. Drivkrefter og konsekvenser. Rapport 8/2018. Tromsø: Nofima.

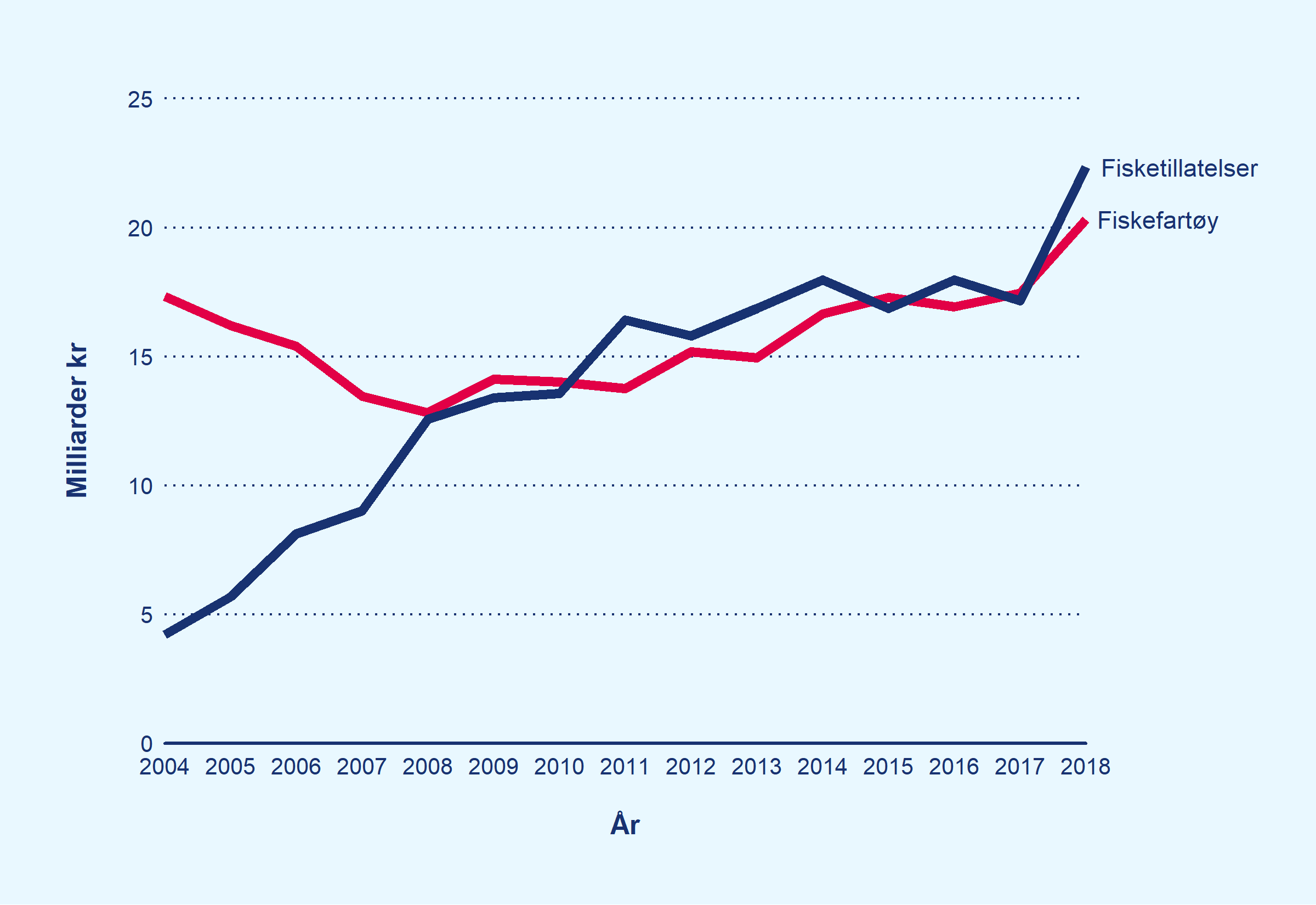

Figur 11 Bokført verdi av fisketillatelser og fiskefartøy

Figuren viser total bokført verdi for fiskefartøy og fisketillatelser i fiskeflåten i perioden 2004 til 2018. Bokført verdi er oppgitt i milliarder kroner og målt i faste 2018-priser.

Kilde: Fiskeridirektoratets lønnsomhetsundersøkelse

En årsak til kapitaloppbygging er kjøp av fiskefartøy og fisketillatelser etter at strukturkvoteordningen ble innført. Ifølge Nærings- og fiskeridepartementet har økt lønnsomhet i fiskeflåten bidratt til at flere har investert i nye fartøy og tillatelser.Fotnote 79Jf. NORCE (2019) Kartlegging av investeringer i fiskeri og fangst, akvakultur og fiskeindustri, 1970–2019. Data fra lønnsomhetsundersøkelsen viser at bokført verdi av fisketillatelser og fiskefartøy økte i perioden 2004–2018, se figur 11. Særlig den totale verdien av fisketillatelsene har økt mye, fra 4,2 milliarder kroner i 2004 til 22,3 milliarder kroner i 2018. Fiskeridirektoratet oppgir i intervju at dette hovedsakelig skyldes at kvoteprisene i markedet har økt. Samlet bokført verdi av fiskefartøy har økt mindre, fra 17,3 milliarder kroner i 2004 til 20,3 milliarder kroner i 2018.