Sysselsetting og bosetting i kystsamfunnene

Dette kapitlet beskriver utviklingen i landingsmønsteret og mottaksstrukturen, sysselsettingen i fiskeriene og fiskeindustrien, samt hvordan utviklingen har påvirket fiskeriavhengige kommuner.

Ved analyse av utviklingen i fiskeriaktiviteten og i fiskeindustrien i kystsamfunn er det i hovedsak brukt data fra kystfiskeflåtens fiske etter torsk. Torsk er den viktigste arten innen hvitfisk, både i landet kvantum og i verdi. Torsk har også relativt høy bearbeidingsgrad. Torsken har derfor stor betydning både for fiskeindustrien og for mange av de fiskeriavhengige kystsamfunnene. Fersk fisk blir i større grad bearbeidet enn fryst fisk. Derfor forventes det at landinger av fersk fisk betyr mer for sysselsettingen enn det landinger av fryst fisk gjør.

15.1 Relevante føringer

Fotnote 143Se kapittel 9 Revisjonskriterier.

Myndighetenes forvaltning av adgangen til fiske skal blant annet medvirke til å sikre sysselsetting og bosetting i kystsamfunnene.

- Når myndighetene fordeler kvoter på ulike grupper, kan de generelt legge vekt på distriktspolitiske hensyn.

- Fordelingen av kvotene kan ha ulik innvirkning i ulike distrikter, og det kan derfor være nødvendig å ta hensyn til landindustrien i fiskeriavhengige distrikter når den nasjonale kvoten skal fordeles mellom fartøygrupper.

- For å legge til rette for produksjon ved landanleggene i næringssvake distrikter har departementet hjemmel til å fastsette en del av den nasjonale kvoten, eller en del av gruppekvoten for én eller flere fartøygrupper, til bearbeiding ved landanlegg i et bestemt distrikt (distriktskvoteordningen).

15.2 Oppsummering

Utviklingen i fiskeflåten påvirker kystsamfunnene direkte, men også indirekte, gjennom at den påvirker landindustrien. Hvor fiskeflåten lander fisken (heretter omtalt som landingsmønsteret) har betydning for utviklingen i landindustrien, som igjen har betydning for utviklingen i kystsamfunnene, både når det gjelder sysselsetting og bosetting.

Analysen av utviklingen i landingsmønster, mottaksstruktur og fiskeindustrien i perioden 2004 til 2018 viser følgende:

- Fiskeri og landindustri konsentreres i noen områder, og reduseres i andre.

- Det har blitt færre fiskeindustribedrifter i alle fylker, men fordelingen mellom fylkene er nokså lik over tid.

- Tyngdepunktet i produksjonen i villfisknæringen ligger fremdeles i de nordligste fylkene og Møre og Romsdal.

- De største fartøyene i kystfisket står for en større andel av landingene.

- Fartøyene er mer mobile, og har svakere tilknytning til hjemkommunen.

- De minste fartøyene lander rundt halvparten av fangsten i hjemkommunen.

- Det blir færre fiskere i fiskermanntallet i de fleste norske kommuner.

- Det er færre små mottak og flere store mottak.

- Det landes mer fangst hos de største fiskemottakene.

- Det blir færre og større landinger.

- Det er sesongkonsentrasjon i landingene.

- Sysselsettingen i fiskeindustrien er stabil.

- Det har blitt færre bedrifter i villfisknæringen på nasjonalt nivå innenfor alle typer konsumproduksjon.

- Lønnsomheten i fiskeindustrien er lav, selv om det er store variasjoner fra år til år, mellom sektorer og mellom bedrifter i en sektor.

- En stadig mindre andel av fisken bearbeides i Norge.

- Færre kommuner har fiskemottak og fiskeindustri.

15.3 Ringvirkninger av fiskeriaktivitet

Aktivitet i fiskeriene og fiskeindustrien har ringvirkninger i lokalsamfunn og bidrar til aktivitet i fiskerirelatert leverandørindustri, i annet næringsliv og i samfunnet for øvrig. I møter med representanter for fiskeriavhengige kommuner har det blitt trukket fram at fiskeindustrien har ringvirkninger for lokalsamfunnet, blant annet ved at kommunen får skatteinntekter fra sysselsatte i fiskeriene, og ved at de som jobber i fiskeindustrien i sesongen, legger igjen penger i lokalsamfunnet.Fotnote 144Måsøy kommune og Bø kommune.

Sintef gjennomfører årlige ringvirkningsanalyser hvor formålet er å vise hvilken betydning fiskeri- og havbruksnæringen har for økonomi og sysselsetting.Fotnote 145Sintef (2019) Ringvirkningsanalyser for fiskeri- og havbruksnæringen. https://www.sintef.no/prosjekter/ringvirkningsanalyser/ [hentedato 8.11.2019]. I Sintefs rapport for 2018 går det fram at den totale verdiskapingen i den fiskeribaserte verdikjedenFotnote 146Den fiskeribaserte verdikjeden består av fangst, fiskeforedling, eksport/handel og levering av tjenester og utstyr til ulike deler av verdikjeden. var på 37 milliarder kroner, inklusive ringvirkningseffekter.Fotnote 147Sintef (2018) Nasjonal betydning av sjømatnæringen. En verdiskapings- og ringvirkningsanalyse med data fra 2016 og 2017. Dette utgjør ifølge Sintef en vekst i verdiskapingen på 38 prosent fra 2014 til 2017. I rapporten er det beregnet at den samlede verdiskapingen i hele verdikjeden er 1,89 ganger verdiskapingen i fiske- og fangstleddet. I tillegg til verdiskaping og sysselsetting bidrar fiskeriene med skatteinntekter.

En analyse utført av Sintef i 2012 viser at det er regionale forskjeller i ringvirkninger, og at sjømatnæringen har størst ringvirkninger på Vestlandet.Fotnote 148Sintef (2012) Regional verdiskaping i norsk sjømatnæring. Gjengitt i Fisken og folket (2016). Orkana forlag/Nofima. Sintef antar at dette henger sammen med at regionen har en godt utbygget og konkurransedyktig leverandørindustri. Nord-Norge er regionen der verdiskapingen i sjømatnæringen er størst.

15.4 Landingsmønster

15.4.1 Geografisk utvikling i landingsmønsteret

I perioden 2004 til 2018 har det vært endringer i det geografiske landingsmønsteret. Det er forskyvninger mellom landsdeler, mellom fylker, og mellom kommuner. Analysen viser at det dannes næringsklynger, og at det er forskjeller i utviklingen innad i fylker og mellom kommuner.

Landingene konsentreres i visse landsdeler og fylker

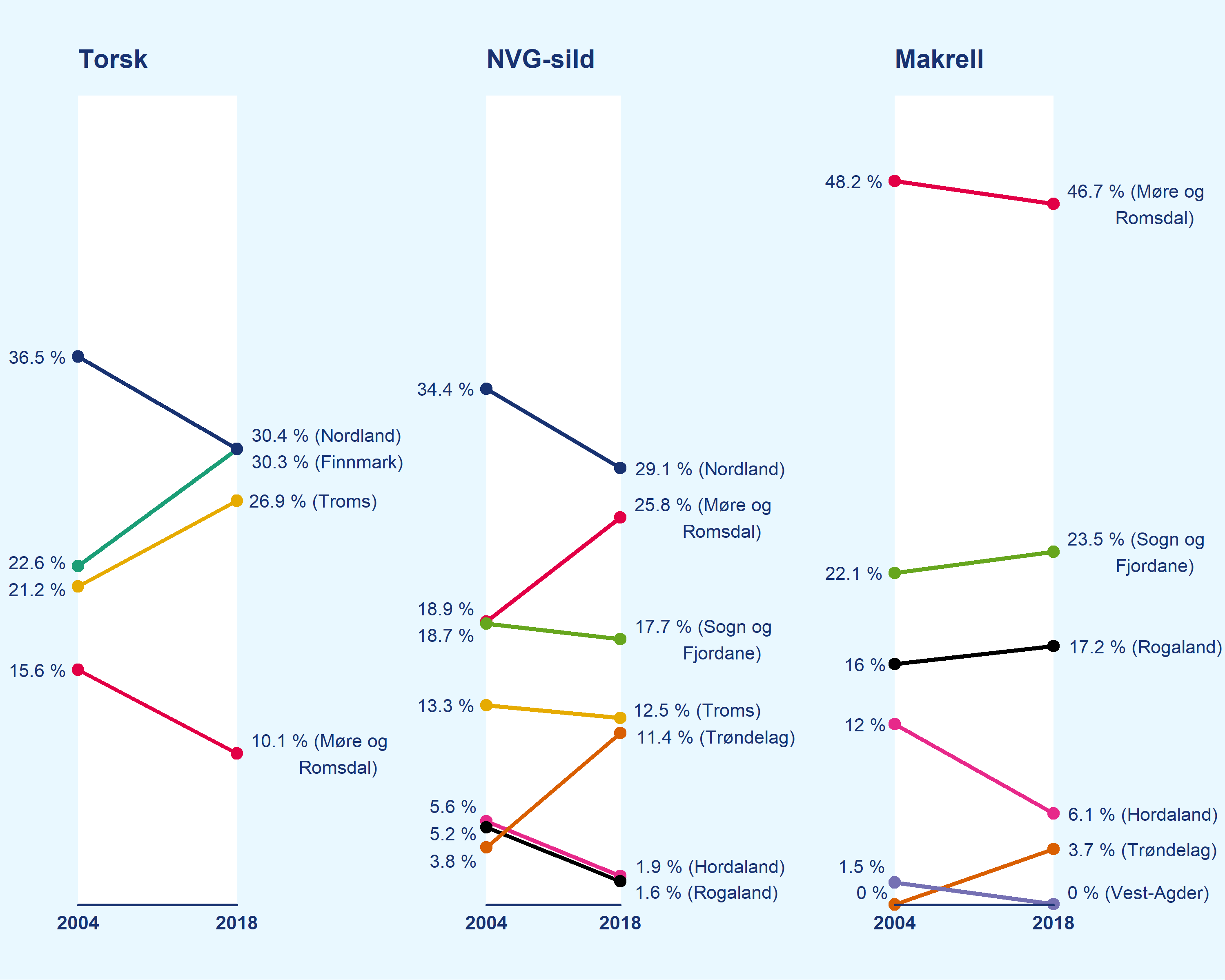

Figur 40Fylkesvis fordeling av landinger

Figuren viser hvert fylkes andel av de totale landingene fra norske fartøy av fryst og fersk torsk, NVG-sild og makrell i 2004 og 2018.

Kilde: Landings- og sluttseddelregisteret

Figur 40 viser at det har vært økt konsentrasjon av landingene av fersk og fryst torsk fra norske fartøy i Nord-Norge i perioden 2004 til 2018. Nordland, Troms og Finnmark har økt sin andel av landingene (andel av kvantum landet fisk) fra om lag 80 prosent i 2004 til 87 prosent i 2018.Fotnote 149Fiskeridirektoratet oppgir at tilsvarende tall for landinger av fersk og fryst torsk fra alle fartøy (også utenlandske) i Nord-Norge er 83,2 prosent i 2004 og 89,8 prosent i 2018. Økningen i Troms er først og fremst drevet av landinger av fryst torsk i Tromsø – andelen av landinger av fersk torsk er relativt stabil i Troms. De tre nordligste fylkene hadde nesten jevnstore andeler av landingene i 2018, med om lag 30 prosent hver. I Nordland har andelen landinger gått ned, mens Finnmark har hatt den største økningen i perioden. I Møre og Romsdal har andelen av torskelandinger gått ned.

Når det gjelder NVG-sild, har Møre og Romsdal økt sin andel av landingene og hadde i 2018 25 prosent av landingene. I Nordland har det vært en reduksjon i landingene av NVG-sild, men fylket har fremdeles den største andelen av disse landingene, om lag 30 prosent. I Trøndelag har det vært en økning i landingene av sild, mens det i de andre fylkene er nedgang.

Det har vært stor stabilitet i det fylkesvise landingsmønsteret for makrell. I Møre og Romsdal, Sogn og Fjordane og Rogaland, som stod for 87 prosent av landingene av makrell i 2018, har det vært mindre endringer i den prosentvise fordelingen mellom fylkene. I Hordaland er andelen landinger av makrell halvert, fra 12 prosent i 2004 til 6 prosent i 2018.

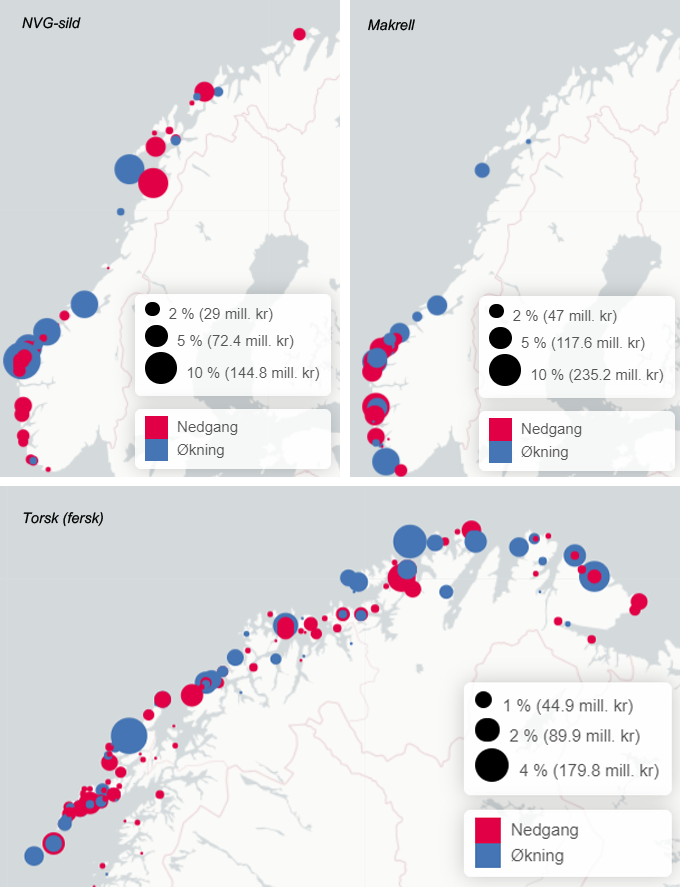

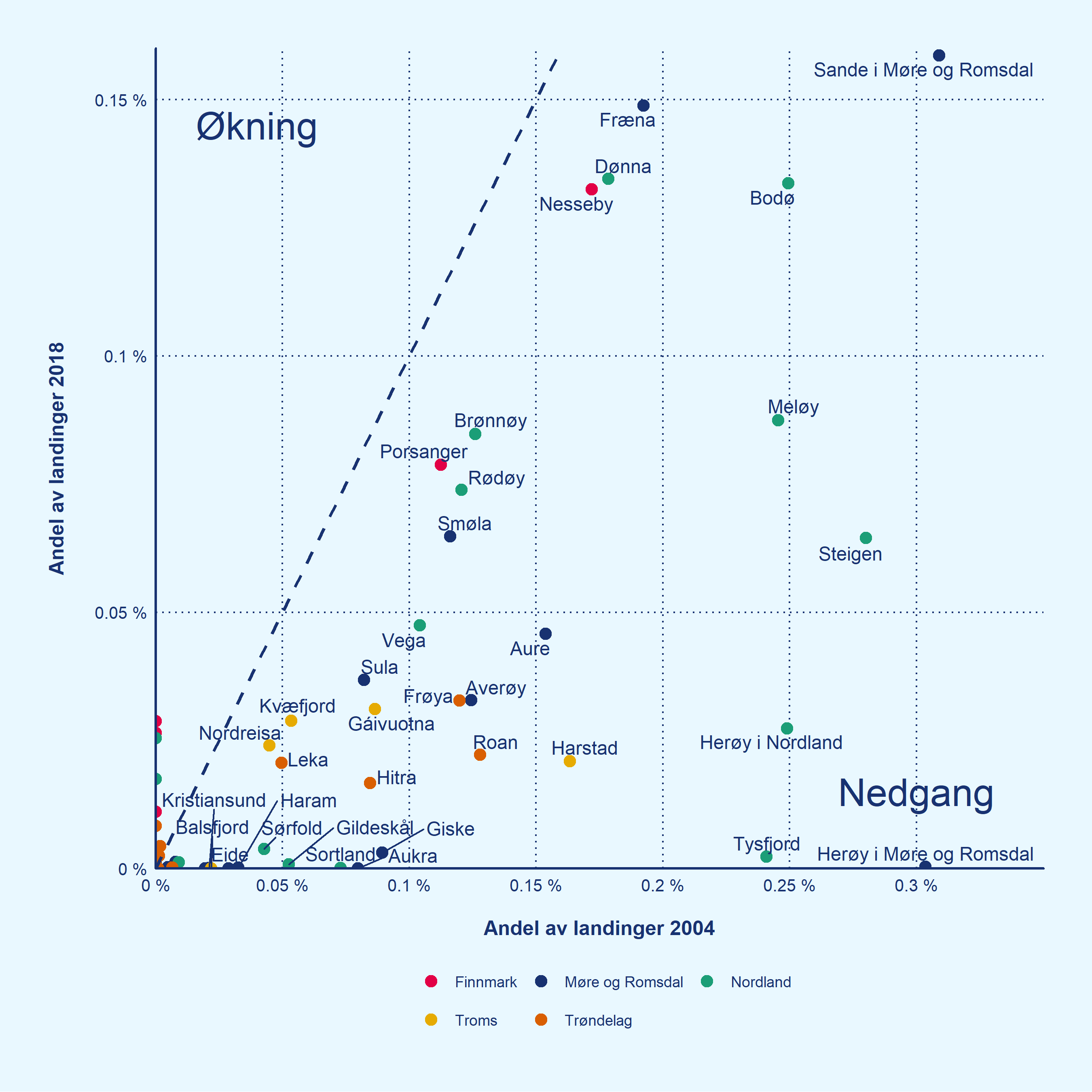

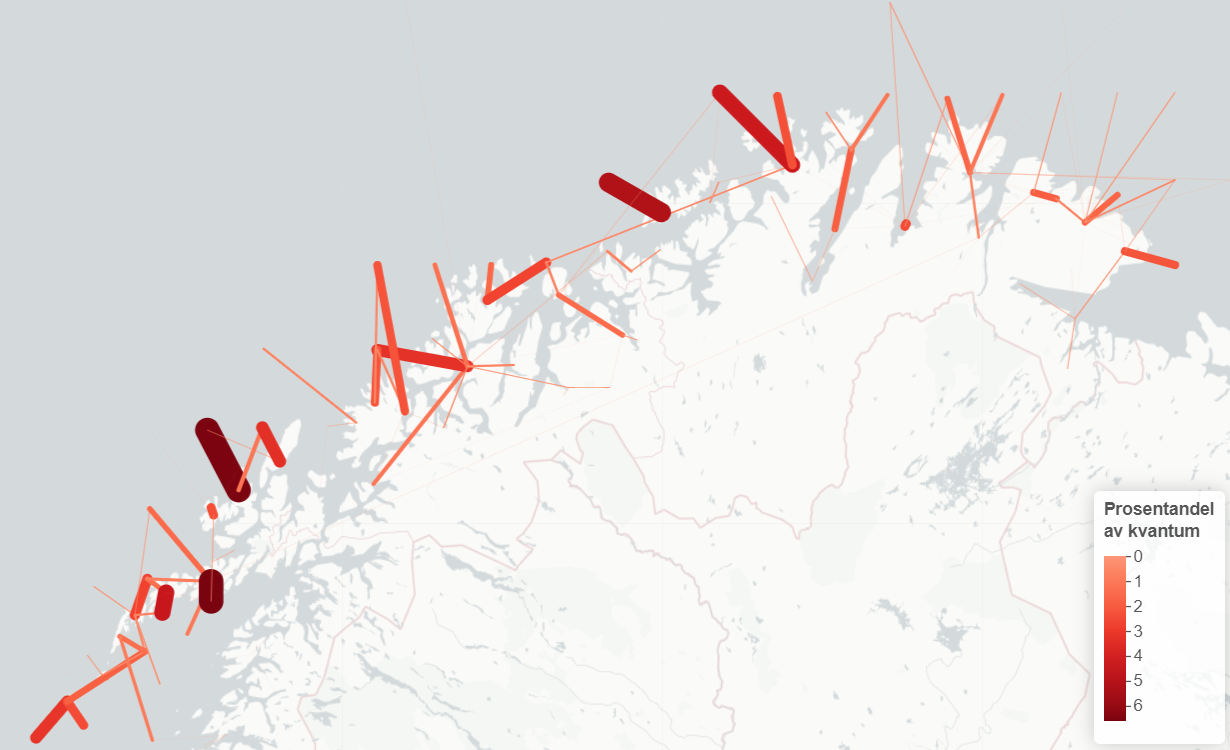

En analyse av utviklingen i landinger på mottaksnivå kan gi innblikk i fordelingen av landinger innad i fylker. Figur 41 viser endringer i andel av landinger av makrell, NVG-sild og fersk torsk på mottaksnivå fra 2004 til 2018. En økning i landet mengde fisk på det aktuelle mottaket fra 2004 til 2018 vises som en blå sirkel, mens en rød sirkel betyr at det har vært en nedgang i landet mengde fisk. Størrelsen på sirkelen viser hvor stor økning eller nedgang det har vært.

Fersk fisk blir i større grad bearbeidet ved mottaket enn fryst fisk. Ifølge Nofima kan det derfor forventes en sterkere sammenheng mellom landinger av fersk fisk og bosettingsutvikling der den landes, enn for fryst fisk.Fotnote 150Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018.

Figur 41Endringer i andel av landinger på mottaksnivå og beregnet verdi av endringene

Kartene viser endring i andel av landingene i prosentpoeng på mottaksnivå fra 2004 til 2018 for NVG-sild, makrell og fersk torsk. Verdier er oppgitt i kroner. I denne oversikten er det tatt utgangspunkt i gjennomsnittsprisen per kilo for hver art i 2018. Figuren viser endring i prosentpoeng.

Kilde: Landings- og sluttseddelregisteret

Kroneverdiene i figuren er beregnet på bakgrunn av hvor stor fangstverdi landingsandelen utgjorde i 2018. Dette er en teoretisk beregning, og den betyr at den landede fangstverdien kunne vært større dersom de hadde hatt like stor andel av landingene i 2018 som i 2004.

Figur 41 viser at det i alle fylker er både mottak med økning og mottak med reduksjon i andel av landingene. Det landes NVG-sild i hele landet, men det er flere mottak som har hatt en reduksjon i andelen landinger, enn som har hatt en økning. Dette indikerer at landingene konsentreres til færre mottak, og særlig noen mottak på Sunnmøre og i Sogn og Fjordane har fått flere landinger. Det er også enkelte mottak med stor økning i andelen landinger sør i Trøndelag og i Lofoten. Landinger av makrell er konsentrert i Sør-Norge. I Rogaland er det særlig ett mottak som har hatt en stor økning i landingene, mens det i Møre og Romsdal og Hordaland er en jevnere fordeling mellom mottak med reduksjon og mottak med økning.

Landinger av fersk torsk er konsentrert i Nord-Norge. Det er forskjeller innad i de tre nordligste fylkene når det gjelder hvor de største endringene i landinger skjer. I Nordland har det for eksempel vært reduksjon i andelen landinger av fersk torsk i Lofoten, mens det i Vesterålen er mottak med stor økning.

Landingene konsentreres i enkelte kommuner

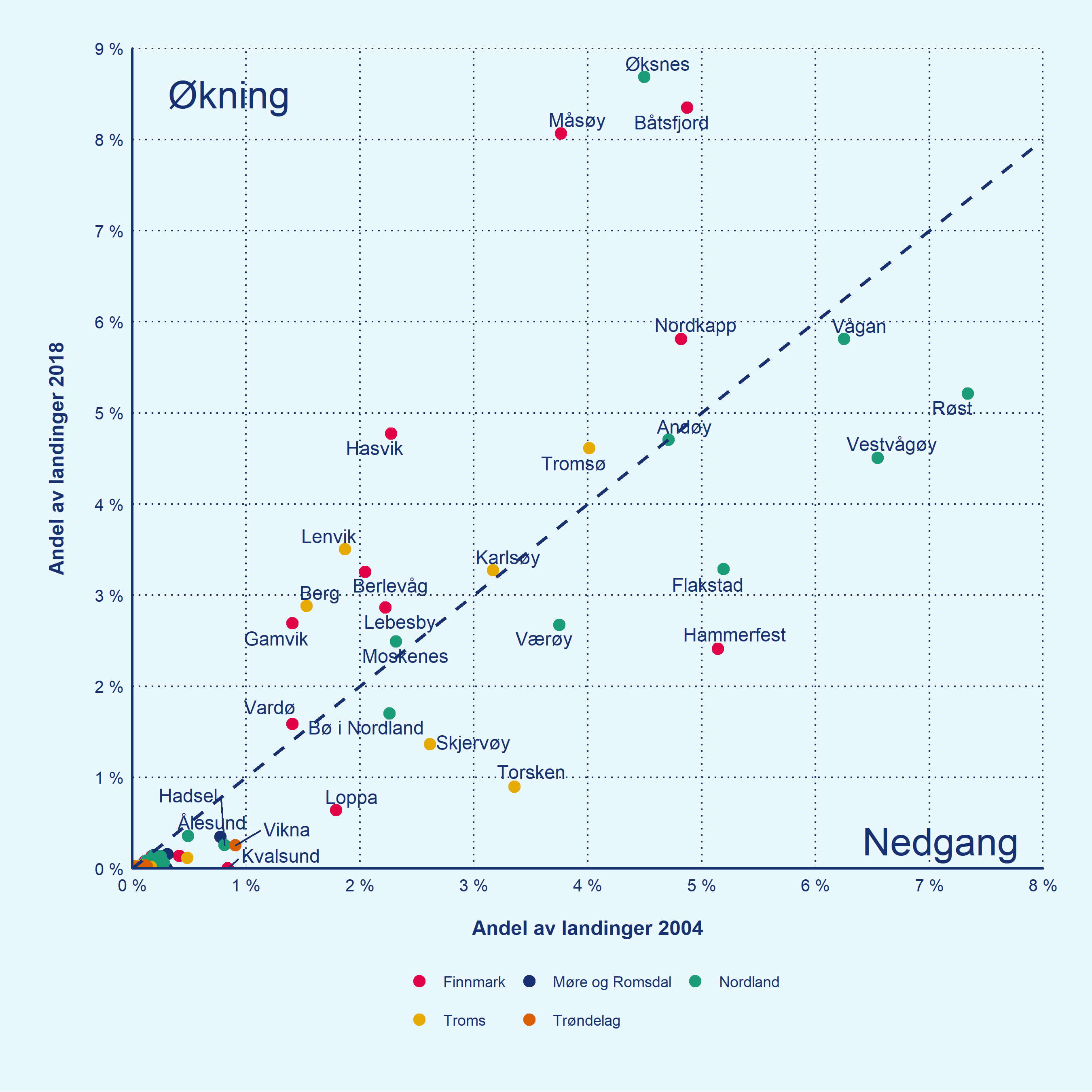

Figur 42Endringer i andel av landinger av fersk torsk på kommunenivå i utvalgte fylker

Figuren viser endringer i andel av landinger av fersk torsk fra 2004 til 2018.

Kilde: Landings- og sluttseddelregisteret

Figur 42 viser at få kommuner har den samme andelen av landinger av fersk torsk i 2004 og i 2018. Noen kommuner har redusert andelen landinger i perioden, mens andre kommuner har økt andelen sammenlignet med 2004. De fleste kommunene med økning i landingene av fersk torsk ligger i Finnmark, og flere av dem ligger i Øst-Finnmark.

Øksnes i Nordland hadde den høyeste andelen av landingene av fersk torsk i 2018, etterfulgt av Båtsfjord og Måsøy i Finnmark. Kommunene hadde en stor andel av landingene av fersk torsk også i 2004, men særlig Øksnes og Måsøy har hatt en betydelig økning de senere årene, fra 4,5 prosent til 8,7 prosent i Øksnes og fra i underkant av 3,8 prosent til 8 prosent i Måsøy. Båtsfjord har hatt en økning i andelen av landinger fra 4,9 prosent til 8,3 prosent. Også Lenvik og Berg i Troms har økt sin andel av landingene.

Hvor stor andel av landingene en kommune mottar kan variere en del fra år til år. Hvilke år som sammenlignes kan derfor ha betydning for om en kommune ender opp med positiv eller negativ endring. En analyse viser imidlertid at hvilke år som sammenlignes ikke har stor betydning for kommunene med størst økning eller størst reduksjon fra 2004 til 2018.Fotnote 151Dette er nærmere beskrevet i metodekapitlet under punkt 8.1.4 Tidsserier og startår.

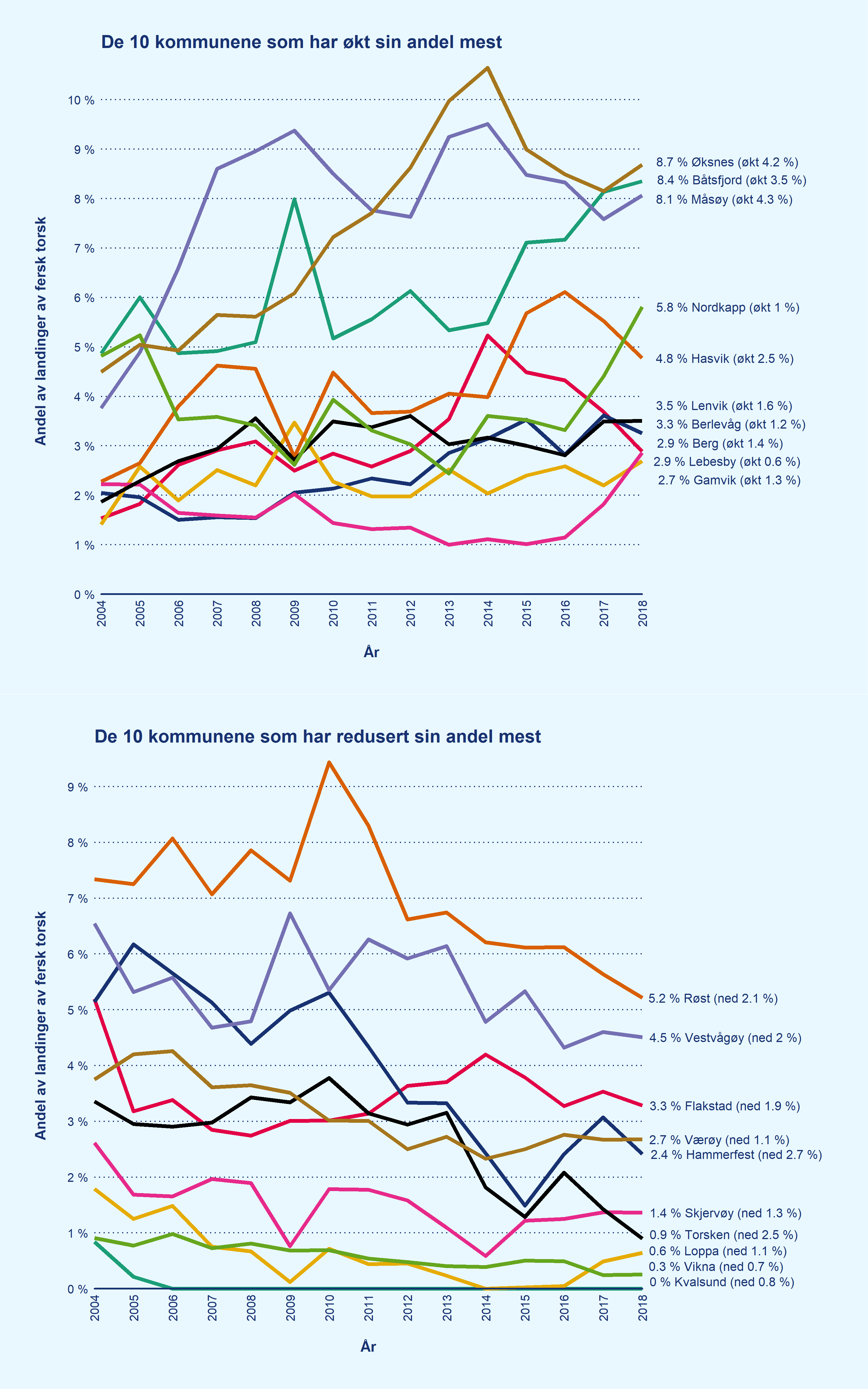

Figur 43Andel av landinger av fersk torsk i de ti kommunene som har økt sin andel mest, og i de ti kommunene som har redusert sin andel mest

Kilde: Landings- og sluttseddelregisteret

Det har vært store endringer blant de ti kommunene som hadde størst andel av landingene av fersk torsk i 2004. Seks av disse ti kommunene har hatt en negativ utvikling siden den gang, og to kommuner (Hammerfest og Flakstad) var i 2018 ikke lenger blant de ti kommunene som har størst andel av landingene. Disse seks kommunene sto for 35 prosent av landingene av fersk torsk i 2004, og 26 prosent i 2018. I 2018 sto de ti største landingskommunene for mer enn 60 prosent av landingene av fersk torsk, mot 49 prosent i 2004.

De ti største landingskommunene ligger alle i Nord-Norge, fire i Finnmark, én i Troms og fem i Nordland. I 2004 var seks av disse kommunene i Nordland, og tre i Finnmark.

Figur 44Endringer i andel av landinger for små fiskerikommuner (fersk torsk)

Kilde: Landings- og sluttseddelregisteret

Figur 44 viser at de fleste kommunene som hadde en liten andel av landingene i 2004, har enda mindre andel eller ingen landinger i 2018. Mange av disse kommunene ligger i Nordland. 0,1 prosent av fersk torsk tilsier i 2018 en fangstmengde på 233 tonn, eller en verdi på omtrent 4,5 millioner kroner gitt en kilopris på 19 kroner.

Årsaker til endringer i det geografiske landingsmønsteret

Årsakene til utviklingen i det geografiske landingsmønsteret er sammensatte. Fiskeridirektoratet peker i intervju på at det har vært rekordhøye torskekvoter de siste årene, og svært stort innsig av skrei til Lofoten for den kystnære flåten. Andre endringer i det geografiske landingsmønsteret kan ifølge direktoratet skyldes kongekrabbeforvaltning, distriktskvote og ferskfiskordning.

Kongekrabbe er en ny art som har fått stor kommersiell verdi og betydning for fiskeflåten i deler av Finnmark. Kongekrabbefisket har også betydning for landinger av torsk i dette området fordi det er krav til fiskere om at de må ha fangst i andre fiskerier for å få full kongekrabbekvote i åpen gruppe.

Fisket etter kongekrabbe ble adgangsregulert i 2002. Omtrent ved Nordkapp går skillet mellom det kvoteregulerte området for fangst av kongekrabbe i øst, og det uregulerte området i vest. Innenfor det kvoteregulerte området i Øst-Finnmark er kongekrabbefiske adgangsregulert. I tillegg er det en åpen gruppe. For å delta i åpen gruppe i fisket etter kongekrabbe må fartøy og eier ha registeradresse i Øst-Finnmark, inkludert kommunene Nordkapp og Porsanger.Fotnote 152Siden 2017 har også fiskere fra Måsøy kunnet delta i fisket etter kongekrabbe.

Fiskeridirektoratet opplyser i intervju at det har vært et ønske å begrense deltakelsen i fisket etter kongekrabbe fordi kvoten har gått ned. Ifølge direktoratet var ikke intensjonen med å forvalte kongekrabbe at en fisker skulle kunne leve av å fiske kongekrabbe alene, og det ble derfor innført et krav til omsetning fra annet fiskeri. Omsetningskravet for å få hel kongekrabbekvote ble økt fra 100 000 kroner i 2018 til 200 000 kroner i 2019.

Kystfiskekvoten kan også påvirke landingene av torsk i deler av Nord-Norge. Kystfiskekvoten er et tilleggskvantum til fartøy i åpen gruppe i fisket etter torsk, og som eies av person bosatt i Finnmark, i Nord-Troms eller i en annen kommune i Troms eller Nordland som ligger innenfor det geografiske virkeområdet til Sametingets søkerbaserte tilskuddsordning. Kystfiskekvoten ble innført i 2011, og det har vært satt av 3000 tonn torsk årlig til ordningen. De første årene var det lite av det avsatte kvantumet som ble fisket, restkvotene var på mellom 75 og 94 prosent. I 2016 sto det imidlertid bare igjen 13,3 prosent, og i 2017 og i 2018 ble kvoten overfisket.Fotnote 153Jf. Næringsutvikling i sjøsamiske samfunn, Behandlet i Sametingets plenum 7.desember 2017.

I møte med fiskere i Måsøy kommune kom det fram at kystfiskekvoten, i tillegg til kongekrabbefisket, gjør det mulig for fiskere å leve av fisket i åpen gruppe i kommunen. Fiskere i åpen gruppe i Vesterålen har ikke tilgang til kystfiskekvote, ei heller til kongekrabbe, og de uttrykker at det er vanskelig å leve av fisket.

I en rapport fra Nofima fra 2018 framgår det at landingsmønsteret i stor grad påvirkes av tilgjengeligheten av fisk og endringer i fiskens vandringsmønster.Fotnote 154Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018. Landingsmønsteret påvirkes ifølge Nofima også av dynamikken i industrien, i den forstand at strategiske grep fra store aktører kan flytte aktivitet til eller fra kommuner og regioner.

15.4.2 Færre og større landinger

Tabell 9 Antall landinger av torsk, NVG-sild og makrell i kystfisket

Tabellen viser antall landinger av torsk, NVG-sild og makrell i kystfiske per reguleringsgruppe i 2004 og 2018. Tabellen viser også prosentvis endring i antall landinger fra 2004 til 2018. Merk at reguleringsgruppene har endret seg i perioden.Fotnote 155Fiskeridirektoratet viser til at reguleringsgruppene for pelagisk har endret seg i perioden 2004–2008.

*For disse gruppene er startåret 2008, ikke 2004.

Kilde: Landings- og sluttseddelregisteret

Tabell 9 viser at antallet landinger av torsk, NVG-sild og makrell i kystfiske er redusert i perioden 2004 til 2018. Det er flest landinger av torsk, og de minste fartøyene lander flere ganger per fartøy enn de større fartøyene.

Det er størst nedgang i antall landinger i fartøygruppen makrell not/garn.Fotnote 156Fiskeridirektoratet opplyser at det har vært redskapsfleksibilitet not/garn/snøre de siste årene. Antall landinger av torsk er også halvert i gruppen av fartøy 15–20,9 meter hjemmelslengde. I de øvrige gruppene i lukket fiskeri har antallet landinger gått ned med mellom 15 og 29 prosent. I åpen gruppe i fiske etter torsk har imidlertid nedgangen i antall landinger vært lavere.

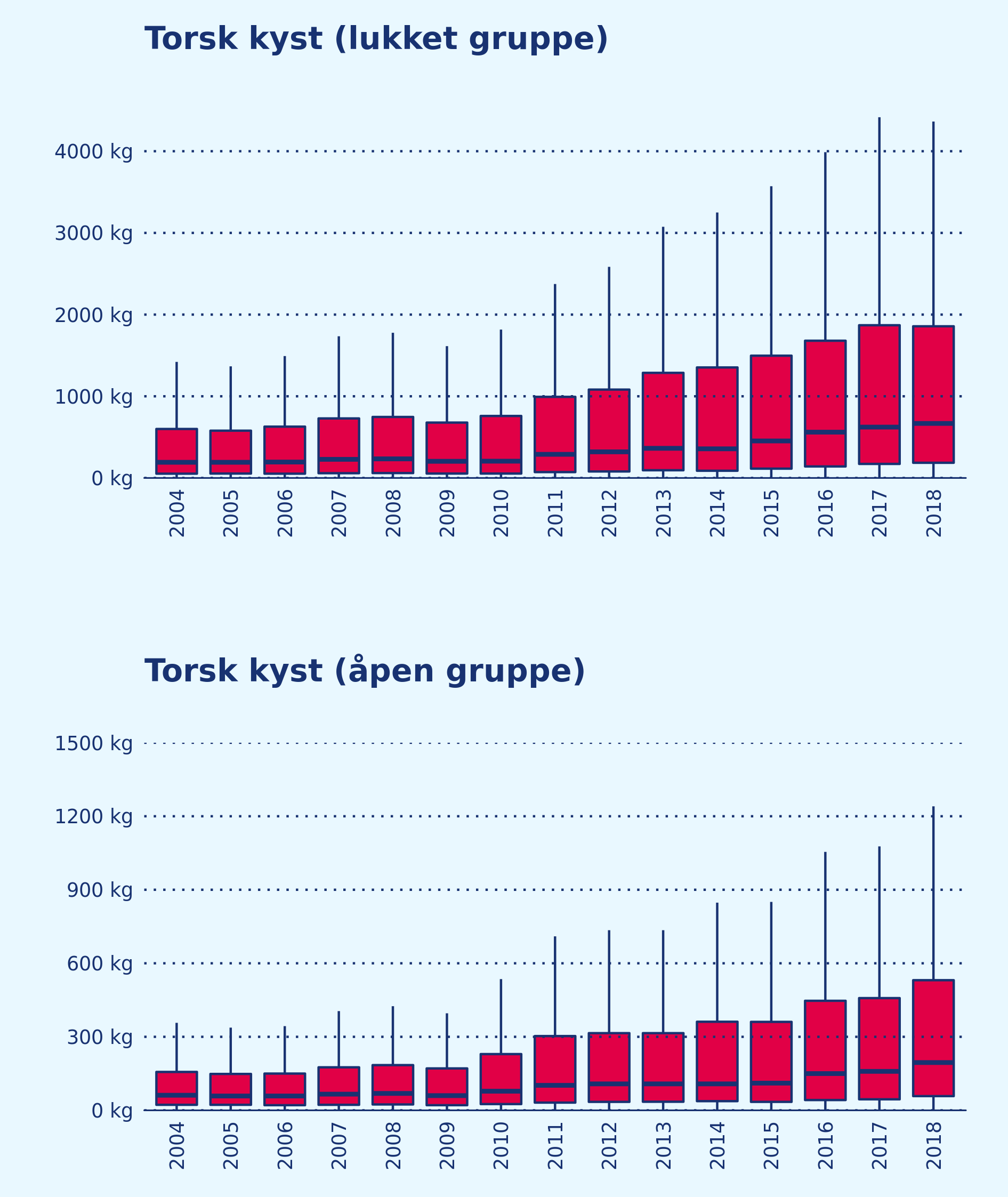

Figur 45Utvikling i størrelsen på landinger av torsk i åpen og lukket gruppe

Figuren viser fordelingen av størrelsen på landinger av torsk fra lukket gruppe og åpen gruppe fra 2004 til 2018. De røde boksene viser de midterste 50 prosentene av fordelingen av størrelsen på landinger. Den tykke midterste streken viser medianen. De vertikale strekene strekker seg til de maksimale verdiene i analysen. Ekstremverdier er utelatt.

Kilde: Landings- og sluttseddelregisteret

Figur 45 viser at størrelse på landingene av torsk i lukket og åpen gruppe har økt i perioden 2004 til 2018. Det er imidlertid relativt stor spredning i størrelsen på landingene, og spredningen har blitt større over tid. Dette betyr at det er mange fiskemottak med landinger som er langt over gjennomsnittet og mange som har landinger langt under gjennomsnittet. Dette er i tråd med funn fra Nofima (2018).Fotnote 157Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018.

Størrelsen på landingene kan påvirkes av størrelsen på totalkvoten. For torsk har det vært økte totalkvoter fra 2009, men med en liten nedgang de siste årene.Fotnote 158Jf. Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring.

Når det gjelder landinger av NVG-sild og makrell i kystfisket, var disse om lag like store i 2018 som i 2004. Dette henger trolig sammen med at totalkvoten for disse fiskeslagene gikk kraftig ned etter toppåret 2009. For disse fiskeslagene har det vært større svingninger i totalkvoten fra år til år.

En rapport fra Nofima (2018) viser at fartøy som har strukturkvoter, lander større fangster enn fartøy uten strukturkvoter.Fotnote 159Jf. Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018. Ifølge rapporten kan større landinger ha både positiv og negativ innvirkning på industrien som skal foredle fisken.

15.4.3 Sesongkonsentrasjon i landingene

Landinger av torsk, makrell og NVG-sild er preget av sesongtopper. Utover svingninger fra naturens side, slik som fiskens vandringsmønster, er det en rekke forhold som kan tenkes å påvirke konsentrasjonen av landingene rundt sesongtoppen. Fangstkapasiteten og kapasiteten ved mottaksanlegg er slike forhold. Videre vil salgsprisen i markedet, været og tilgjengeligheten av fisk påvirke fangstmønsteret.Fotnote 160Jf. Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018.

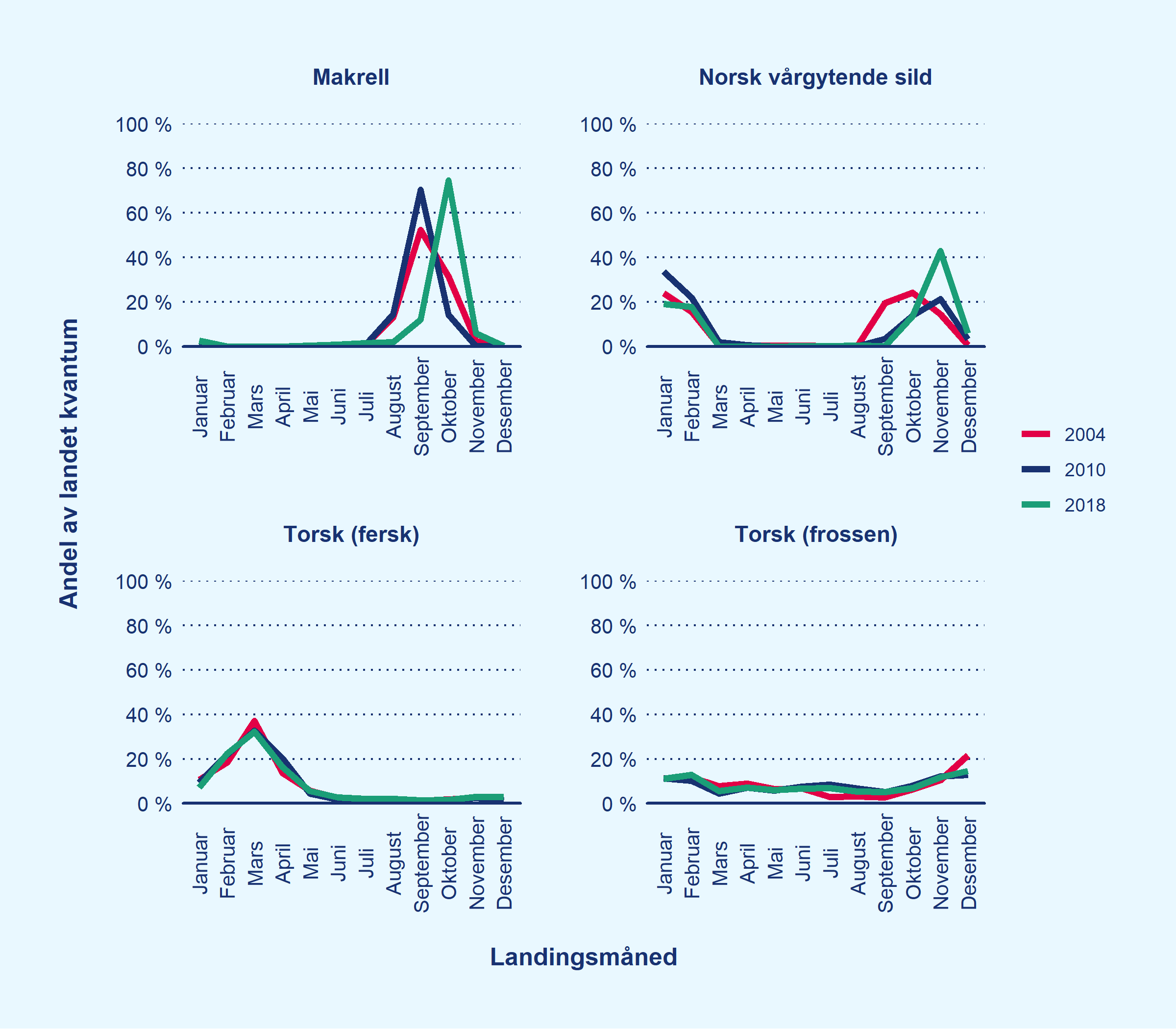

Figur 46 Andel av landinger fordelt på landingsmåned i 2004, 2010 og 2018

Kilde: Landings- og sluttseddelregisteret

Til tross for at det er enkelte små variasjoner, viser Figur 46 at sesongtoppene ikke har forandret seg mye de siste 15 årene. I 2018 ble for eksempel 71 prosent av all fersk torsk landet fra februar til april, mens den tilsvarende andelen i 2004 var 69 prosent. Landinger av fryst torsk har en jevnere sesongprofil, først og fremst fordi det er store havfiskefartøy som leverer fryst torsk.

15.4.4 De største fartøyene i kystfisket står for en større andel av landingene

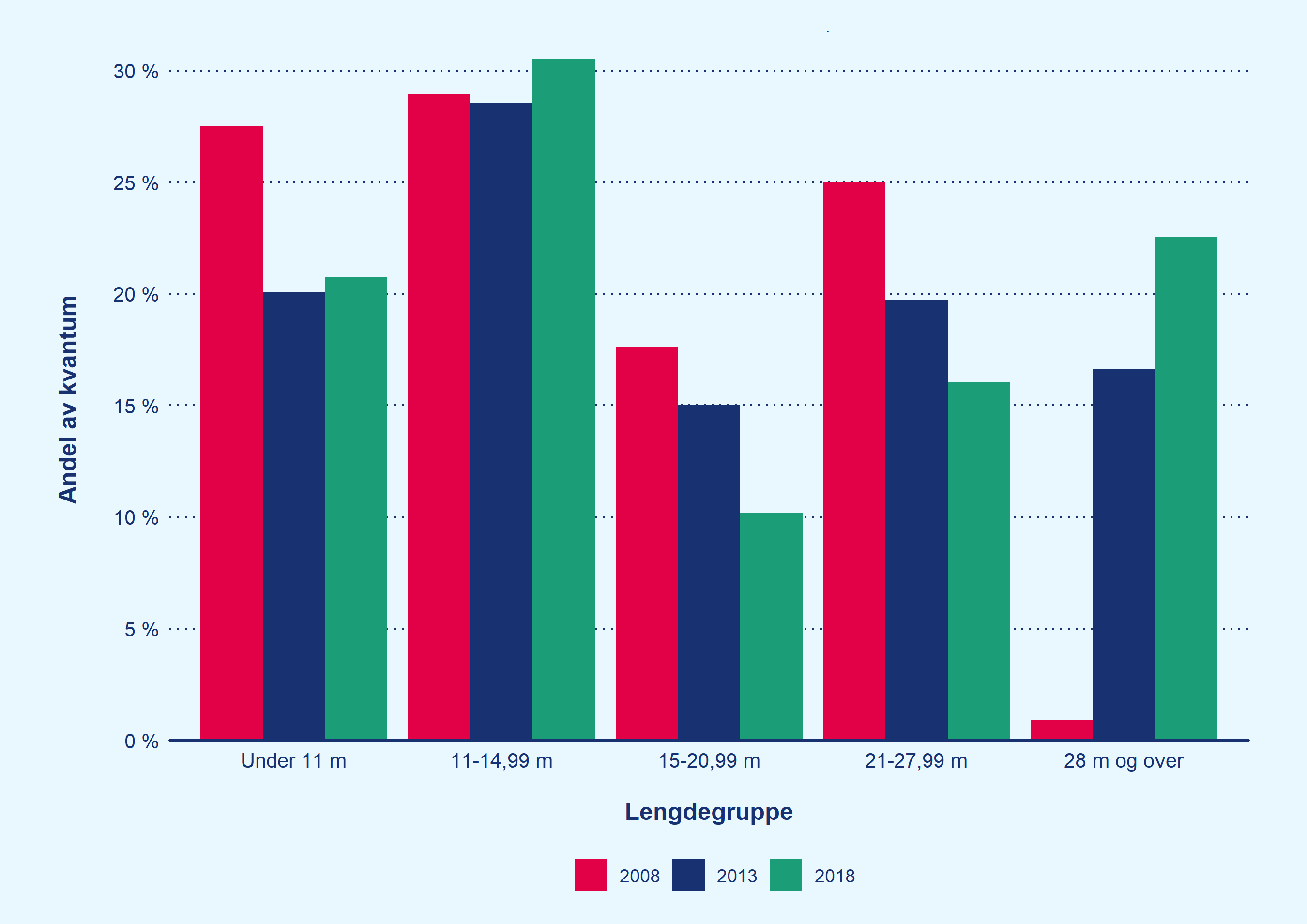

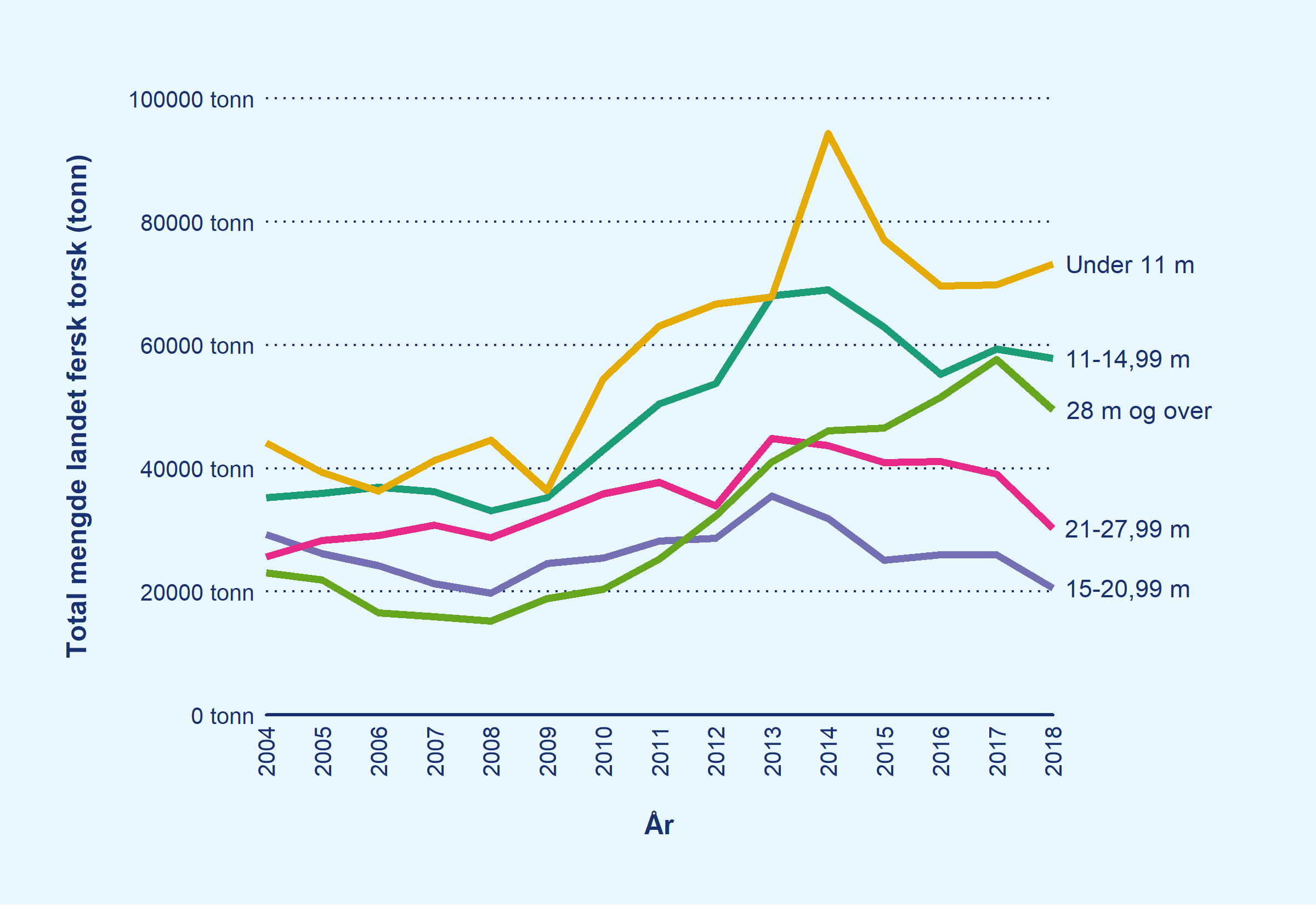

Figur 47 Andel av landinger av torsk fordelt på lengdegrupper (faktisk lengde)

Kilde: Landings- og sluttseddelregisteret

Figur 47 viser at det har blitt flere av de største fartøyene i fisket etter torsk, og at de landet en større andel av totalt kvantum i 2018 enn i 2008. Fartøyene med faktisk lengde over 28 meter landet 22 prosent av fangsten i 2018, mot 1 prosent av fangsten i 2008. De fleste andre lengdegruppene lander en mindre andel av fangsten i 2018 sammenlignet med 2008. Unntaket er gruppen fartøy mellom 11 og 15 meter, hvor denne andelen er stabil, på om lag 30 prosent av total fangst. I gruppen under 11 meter landet fartøyene 21 prosent av fangsten i 2018, mot 27,5 prosent i 2008.

Den samme utviklingen gjør seg gjeldende i fisket etter NVG-sild og makrell, men i enda større grad. I fisket etter NVG-sild har endringer i flåtestrukturen gjort at gruppen med de største fartøyene (med faktisk lengde over 28 meter) har økt sin andel av landingene fra 17 til 61 prosent. I fisket etter makrell sto fartøyene over 28 meter faktisk lengde for 54,5 prosent av fangsten i 2018, mot 7,7 prosent i 2008.

15.5 Endringer i mottaksstrukturen

15.5.1 Fangsten landes hos færre fiskemottak

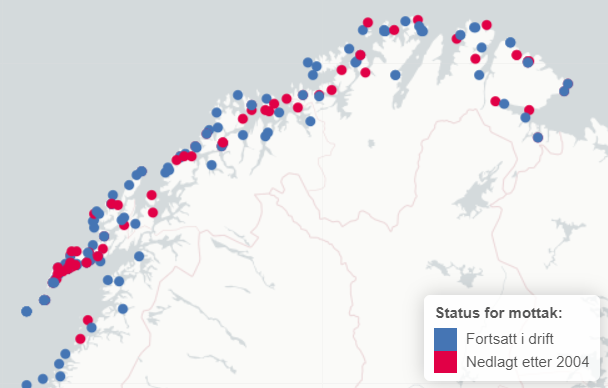

Figur 48 Status for mottak som tar imot torsk – sammenligning mellom 2004 og 2018

Kilde: Landings- og sluttseddelregisteret

Figur 48 viser fiskemottak med registrerte landingerFotnote 161Fiskemottak som har mottatt fangst til en verdi av minimum én million kroner (nominelt) i ett av årene mellom 2004 og 2018. av torsk i minst ett av årene i perioden 2004–2018. Fiskemottakene er enten fortsatt i drift (registrerte landinger i 2018) eller nedlagt (registrerte landinger i 2004, men ikke i 2018). I kartet omfatter kategorien «fortsatt i drift» også mottak som har blitt opprettet fra 2005 til og med 2018.

Antallet fiskemottak som har registrert fangst av torsk er redusert fra 257 i 2004 til 192 i 2018, en nedgang på 25 prosent. Særlig i Lofoten er det mange mottak som ikke har registrert fangst av torsk i 2018. I Troms og Finnmark er det også mange mottak som ikke lenger mottok torsk i 2018, men det er også en del nyopprettede mottak. På Mørekysten har det blitt færre mottak der det leveres torsk.

Det har også vært en nedgang fra 60 til 35 fiskemottak med registrert fangst av NVG-sild. De fleste mottakene i Nord-Norge som mottok NVG-sild i 2004, mottar ikke lenger dette. Det er også færre mottak for sild på Vestlandet. Antallet mottak for makrell har vært stabilt i perioden.

15.5.2 Mer fangst landes hos de største fiskemottakene

Tabell 10 Andel av landingene hos store og små mottak

Tabellen gir en oversikt over mottak som tar imot mindre enn 1 prosent av landingene, og mottak som tar imot mer enn 1 prosent av landingene og hvilken andel av de totale landingene av torsk, NVG-sild og makrell de står for i 2004 og 2018.

Kilde: Landings- og sluttseddelregisteret.

Tabell 10 viser at de minste mottakene tok imot en mindre andel av de totale landingene av torsk, NVG-sild og makrell i 2018 enn i 2004. De store mottakene har fått en større andel av totalt landet kvantum. Tabellen viser også at det har blitt færre av både små og store mottak.

De minste mottakene for landinger av torsk mottok en betydelig del av det totale kvantumet av torsk, både i 2004 og i 2018. Tabell 10 viser imidlertid at andelen er redusert fra 53 prosent i 2004 til 41 prosent i 2018. De store mottakene for torsk har økt sin andel av det totale kvantumet fra 45 prosent i 2004 til 55 prosent i 2018.

De minste mottakene for NVG-sild og makrell sto for en relativt liten andel av de totale landingene både i 2004 og i 2018. Det har imidlertid vært en ytterligere konsentrasjon hos de større mottakene. I 2018 tok disse imot 93 prosent av NVG-silda og 98 prosent av makrellen.

Fiskeridirektoratet opplyser i intervju at de oppfatter at mottaksstrukturen er i endring. Ifølge direktoratet tar færre mottak imot mer fisk, og mange små mottak forsvinner. For eksempel er det ifølge direktoratet i dag bare tolv mottak av en viss størrelse innenfor pelagisk fiskeri.

Figur 49 Andel av landingene som leveres til de ti største mottakene

Figuren viser hvor stor andel av landingene av torsk, NVG-sild og makrell fra fartøygrupper i kystfiske og havfiske som ble levert til de ti største mottakene i 2004 (2008) og 2018.

Kilde: Landings- og sluttseddelregisteret, koblet sammen med konsesjons- og deltakerregisteret

Figur 49 viser at landingene av fisk fra de fleste fartøygruppene, både i kystfiske og havfiske, konsentreres hos de største fiskemottakene. Det er imidlertid forskjeller mellom fartøygruppene når det gjelder hvor mye av fangsten som landes hos de ti største mottakene.

Totalt ble 36 prosent av torsken landet hos de ti største mottakene i 2018, mot 29,4 prosent i 2008. I kystfiske etter torsk landet fartøyene under 11 meter og mellom 11 og 14,9 meter noe mindre fangst hos de største mottakene i 2018 enn i 2008, mens de større kystfartøyene lander en større andel hos de største mottakene. I havfiske landet torsketrålerne mer av fangsten hos de største mottakene, mens andelen for konvensjonelle havfiskefartøy er noe redusert.

Konsentrasjonen i landinger av NVG-sild er tydelig, og den gjelder for fartøygrupper både i kystflåten og i havfiskeflåten. 81 prosent av fangsten av NVG-sild ble i 2018 landet hos de ti største mottakene, mot 52 prosent i 2004.

For landinger av makrell er det, som for torsk, forskjeller mellom fartøygruppene, men totalt ble 73 prosent av makrellen landet hos de ti største mottakene i 2018, mot 52 prosent i 2004.

15.6 Sysselsetting i fiskeriene

15.6.1 Nedgang i antall fiskere i de fleste norske kommuner

Personer bosatt i Norge som har fiske eller fangst i havet som hel- eller deltidsarbeid kan være registrert i fiskermanntallet. Fiskermanntallet er delt inn i blad A, personer som har fiske eller fangst som deltidsnæring, og blad B, personer som har fiske eller fangst som hovednæring. Det er ikke stilt krav om at minoritetseiere eller mannskap på fiskefartøy må registrere seg i fiskermanntallet.

Det er imidlertid et krav om at fartøyeier må være oppført i fiskermanntallet på blad B (heltidsfisker) for å delta i lukket gruppe i kystfartøygruppen. Dette gjelder blant annet for kystgruppene i fisket etter torsk, NVG-sild og makrell, og i den konvensjonelle havfiskeflåten. I praksis innebærer dette at mange aktive fiskere er oppført på blad B i fiskermanntallet.

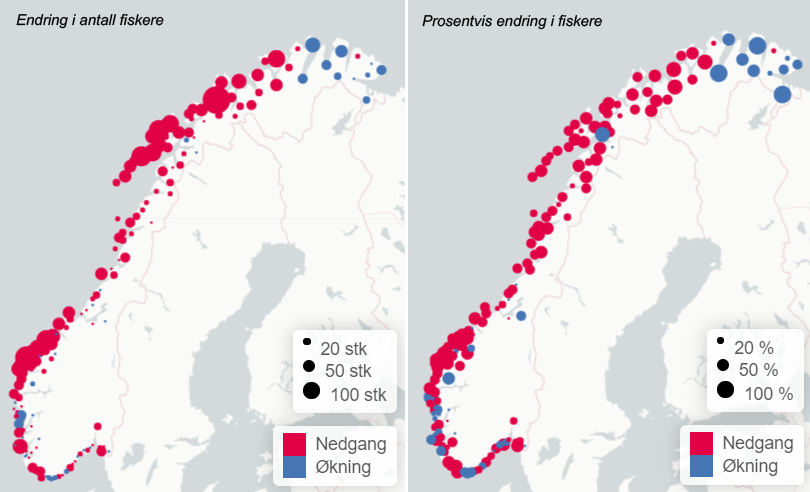

I 2018 var det 11219 personer som var registrert som hel- eller deltidsfiskere i fiskermanntallet i Norge. Det var en nedgang i antall registrerte fiskere i perioden 2004 til 2018 på 35 prosent. Antall deltidsfiskere gikk ned nesten 60 prosent, fra 4192 til 1705, mens antall heltidsfiskere ble redusert med 28 prosent, fra 13150 til 9514.

Figur 50 Endring i antall heltidsfiskere

Figuren viser endring i antallet registrerte heltidsfiskere i absolutte tall og i prosent fra 2004 til 2018 i norske kommuner.

Kilde: Fiskermanntallet

Figur 50 viser at det har vært en nedgang i antall registrerte fiskere i flertallet av kommunene med registrerte fiskere i perioden 2004 til 2018. Endring i antall registrerte heltidsfiskere i en kommune vises som en rød sirkel, mens en økning vises som en blå sirkel. Størrelsen på sirkelen viser størrelsen på endringen i antall (venstre) eller i prosent (høyre). Blant de 137 kommunene som hadde minst 10 fiskere i 2004 og 2018, hadde bare 25 kommuner en økning i antall fiskere.

Finnmark er det eneste fylket hvor antallet registrerte fiskere er relativt stabilt i perioden, og det lå på om lag 1200. I Øst-Finnmark er det flere kommuner som fikk flere fiskere. Kommunene Porsanger, Sør-Varanger og Gamvik doblet antallet fiskere i perioden, mens Nordkapp, Lebesby og Tana hadde en økning på 40–55 prosent. Det er også kommuner med mindre økninger. Dette henger trolig sammen med at det har vært endringer i reguleringene av kongekrabbefisket. Disse setter vilkår om at fiskere og fartøy som skal delta i fangst av kongekrabbe i åpen kystgruppe må være bosatt i Øst-Finnmark.Fotnote 162Fiskeridirektoratet: Kongekrabbe (for yrkesfiskere). https://www.fiskeridir.no/Yrkesfiske/Tall-og-analyse/Fiskere-fartoey-og-tillatelser/Om-statistikken-Fiskermanntallet [hentedato 16.11.2019].

Det er også mindre økninger i antall registrerte fiskere i en del kommuner på Vestlandet, særlig i Hordaland, og på Sørlandet. Dette har trolig sammenheng med økt aktivitet i leppefisket.

15.6.2 Stabil sysselsetting i fiskeindustrien

Nærings- og fiskeridepartementet uttaler i intervju at det er viktig å se på fiskeindustrien når det er snakk om arbeidsplasser i fiskeriene. Tall fra Nofima viser at fiskeindustrieFotnote 163Dette omfatter sysselsatte i villfiskindustrien og i industrien som slakter og foredler laks og ørret. sysselsatte om lag 11 500 personer i 2017. Om lag 50 prosent av årsverkene var innen slakting og bearbeiding av laksFotnote 164Antall sysselsatte i oppdrettsnæringen har økt over tid. Fordelingen av årsverk baserer seg på tall fra 2017., 32 prosent var innen produksjon av hvitfisk, årsverkene i pelagisk konsum utgjorde 10 prosent, mens de siste 8 prosentene besto av øvrig produksjon, blant annet reke- og krabbemottak.

Sysselsettingstallene for fiskeindustrien påvirkes av det store antallet av sesong- og deltidssysselsatte.Fotnote 165Nofima (2018) Driftsundersøkelsen i fiskeindustrien. Driftsåret 2015. Rapport 31/2018. Antall ansatte i den enkelte bedriften og sektoren kan derfor variere mye avhengig av når på året det telles.Fotnote 166Telletidspunktet for SSBs statistikk er hentet fra andre uke i november hvert år (fjerde kvartal). Dette tidspunktet er vanligvis i høysesongen i pelagisk konsumindustri og i slakting og fordeling av laks og ørret, men i lavsesong i hvitfiskindustrien. Nofima har tidligere gjennomført en analyse som viste at tallet på sysselsatte i fiskeindustrien kan ha vært mellom 15000 og 16000 i første og andre kvartal i 2017, når det er høysesong i hvitfiskindustrien. Kilde: Nofima (2019).

Antall sysselsatte i fiskeindustrien nasjonalt har vært relativt stabilt samlet sett i perioden 2004–2017. Årsakene til dette er flere. Som følge av økte totalkvoter er den totale råstoffmengden større. Sjømat Norge opplyser i intervju at det også er etablert nye arbeidsplasser i villfiskindustrien de siste årene knyttet til sløying av fisk, en aktivitet som tidligere ble gjort om bord på fiskefartøyene. Videre har det vært økt produksjon av oppdrettslaks, og dette har også bidratt til ny sysselsetting.Fotnote 167Jf. Nærings- og fiskeridepartementet (2019) Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien.

Tall fra Nofima viser at i et lengre tidsperspektiv, i perioden fra 2000 til 2017, er antallet sysselsatte i fiskeindustrien redusert med om lag 20 prosent.

Utviklingen i sysselsettingen er ikke lik i alle fylker. I enkelte fylker har sysselsettingen økt, mens den har gått ned i andre fylker. På kommunenivå finnes det ikke gode tall for sysselsetting i fiskeindustrien.

15.7 Fiskeindustrien

15.7.1 Strukturelle endringer i fiskeindustrien

Nedgang i fiskeindustribedrifter

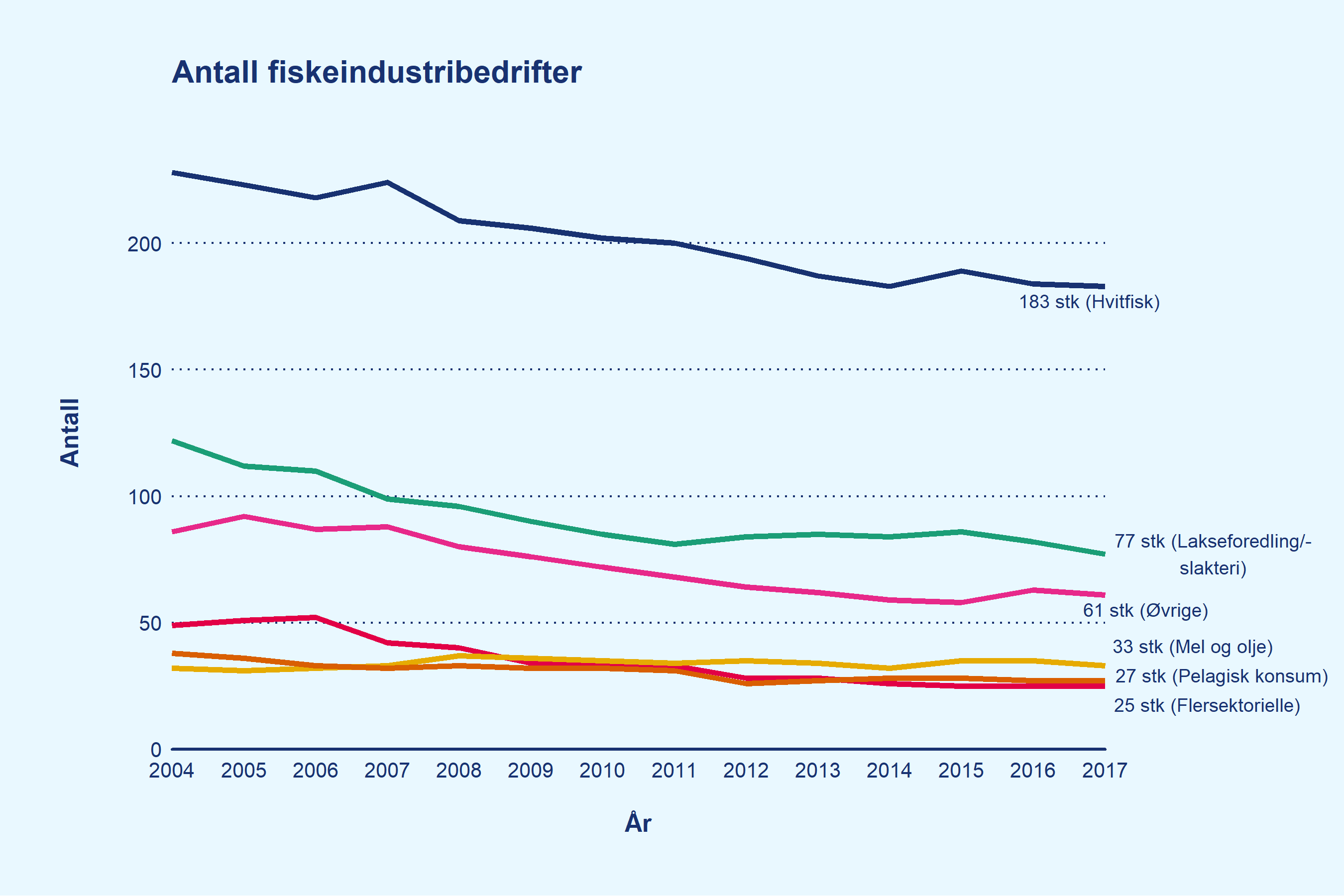

Fiskeindustrien kan deles inn i den fangstbaserte villfisknæringen og lakseoppdrettsnæringen.Fotnote 168Det er store forskjeller mellom den fangstbaserte villfisknæringen og oppdrettsnæringen. Ifølge Meld. St. 10 (2015–2016) En konkurransekraftig sjømatindustri vil forskjellene gjelde både organisering og lønnsomhet. Organisasjonsmessig består oppdrettsnæringen av mange, ofte helintegrerte selskaper med eierskap langs hele verdikjeden, mens den fangstbaserte næringen har vært mer differensiert med atskilt eierskap i fangst og foredling. Tall fra Nofima viser at det har blitt færre fiskeindustribedrifter, både i villfisknæringen og i oppdrettsnæringen, i perioden 2004 til 2017, se figur 48. Samlet er antall fiskeindustribedrifter redusert fra 555 i 2004 til 406 i 2017.

Ifølge Nofima er antall bedrifter i villfisknæringen redusert med om lag 25 prosent i perioden 2004 til 2017, fra 433 til 329. I 2017 produserte 296 villfiskbedrifter produkter til menneskelig konsum (konsumbedrifter), mens de resterende 33 produserte fiskemel og fiskeolje.Fotnote 169Jf. Nofima (2019). Driftsundersøkelse i fiskeindustrien. Driftsårene 2016 og 2017. Rapport 27/2019.

Figur 51 Utvikling i antall fiskeindustribedrifter

Figuren viser utvikling i antall bedrifter i ulike sektorer av fiskeindustrien i perioden 2004 til 2017. Flersektorielle bedrifter driver med en kombinasjon av foredling av laks/ørret, foredling av hvitfisk og foredling av pelagisk fisk. Kategorien «Øvrige» består i hovedsak av bedrifter som jobber med skalldyr (reker, krabbe, skjell o.l.) og bedrifter som videreforedler.

Kilde: Nofima (2019)

Figur 51 viser at det har vært en nedgang i antall bedrifter innen alle former for konsumproduksjon i perioden 2004 til 2017. I villfisknæringen er hvitfiskindustrienFotnote 170Hvitfiskindustrien er definert som de bedriftene som har hvitfisk som sitt viktigste forretningsområde. Disse bedriftene kan også drive med annen produksjon, for eksempel bearbeiding av laks eller pelagisk fisk, men der hvitfisk må være den dominerende produksjonsformen. den største næringen målt i antall bedrifter. Hvitfiskindustrien omfatter bedrifter innen konvensjonell sektor, som klippfisk-, saltfisk- og tørrfiskprodusenter, ferskfiskpakking/fersk filet, og fryst filet. Antall hvitfiskbedrifter er redusert fra 228 i 2004 til 183 i 2017, en nedgang på 20 prosent.Fotnote 171Nofima (2019) Driftsundersøkelse i fiskeindustrien. Driftsårene 2016 og 2017. Rapport 27/2019.

Nofima viser til at en rekke hvitfiskbedrifter har lagt om fra produksjon av filet til salg av fersk fisk eller produksjon av klippfisk.Fotnote 172Nofima (2017) Bruk av permitteringer og utenlandsk arbeidskraft i fiskeforedling. Nofima-rapport 21/2017. Tall fra Nofima viser at antallet bedrifter som bare produserer filet av hvitfisk er redusert fra 23 i 2004 til 14 i 2017.

I produksjon av pelagisk fisk for konsum er antall bedrifter redusert med 30 prosent, fra 38 til 27, i samme periode. Nofima viser til at pelagisk konsumindustri har gjennomgått konsolidering på eiersiden de siste årene, og at de tre største aktørene på eiersiden sto for nesten 68 prosent av den landede mengden makrell, sild og lodde til konsum i Norge i 2017.Fotnote 173Nofima (2018) Driftsundersøkelse i fiskeindustrien. Oppsummering av lønnsomhet, sysselsetting og struktur i 2017.

Den prosentvis største nedgangen i antall bedrifter har skjedd blant de flersektorielle bedriftene, som driver med en kombinasjon av foredling av hvitfisk, pelagisk og oppdrettsfisk. I denne kategorien er antallet bedrifter halvert i perioden 2004 til 2017.

I samme periode som det har blitt færre fiskeindustribedrifter, har det blitt flere landinger av fisk totalt, og landingene har blitt større. Fiskeindustribedriftene blir større, blant annet for å håndtere den økte råstoffmengden.Fotnote 174Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Nofima-rapport 16/2018. Til dette kommenterer Nærings- og fiskeridepartementet at det er fri etablering og avvikling innen fiskeindustrien, i motsetning til fiskeflåten. Ifølge departementet kan dette ha betydning for struktur og lønnsomhet.

Fiskeindustrien er tilstede i hele landet, men flest bedrifter ligger i de nordligste fylkene, Nordland, Troms og Finnmark, og i Møre og Romsdal. Det har blitt færre konsumbedrifter i alle fylker i perioden 2004–2017, men den relative fordelingen mellom fylkene er i stor grad den samme som før.

15.7.2 Lønnsomhet i fiskeindustrien

Nofimas driftsundersøkelserFotnote 175[Nofima (2019) Driftsundersøkelse i fiskeindustrien. Driftsårene 2016 og 2017. Rapport 27/2019. for fiskeindustrien viser at lønnsomheten i fiskeindustrien har vært svak i en årrekke, særlig i konsumsektoren, som er den delen av fiskeindustrien som produserer produkter til menneskelig konsum.Fotnote 176Konsumsektoren omfatter også lakseslakting og -foredling. Lønnsomheten er svakere i konsumsektoren enn i fiskeindustrien som produserer mel og olje, hvor lønnsomheten har økt over tid. I 2017 var driftsmarginen i konsumsektoren 1,8 prosent. I mel- og oljesektoren var den 5,5 prosentFotnote 177[Det var særlig ett selskap med store tap i 2017. Ifølge Nofima hadde mel- og oljesektoren uten dette selskapet en samlet driftsmargin på 10,7 prosent i 2017. samme år.

Nofima viser til at lønnsomheten i fiskeindustrien er bedre når lønnsomhet måles ved totalkapitalrentabilitet enn ved resultat- og driftsmargin. Dette skyldes lavere kapitalbinding i fiskeindustrien enn i mange andre fastlandsnæringer.

Det er store variasjoner i lønnsomheten mellom ulike bransjer i fiskeindustrien, og mellom enkeltbedrifter i samme bransje. Lønnsomheten varierer også mye fra år til år.

Nofimas driftsundersøkelser viser at innen hvitfiskindustrien var det bransjene tørrfisk og klippfisk som hadde best lønnsomhet i 2017, med en driftsmargin på henholdsvis 3,7 og 1,5 prosent. Filet- og saltfiskproduksjon av hvitfisk var spesielt lite lønnsom, med negativ driftsmargin i 2017. Filetproduksjon av hvitfisk har hatt særlig lav lønnsomhet over tid. Torsk er den viktigste arten innen hvitfisk, både i landet kvantum og i verdi, og har også relativt høy bearbeidingsgrad.Fotnote 178Nærings- og fiskeridepartementet (2019) Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien. Torsken har derfor stor betydning både for fiskeindustrien og for mange av de fiskeriavhengige kystsamfunnene.Fotnote 179Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018.

En analyse av verdiskapingen i villfisksektoren i fiskeindustrien gjennomført av Nofima viser at verdiskapingen har vært nesten uendret i perioden fra 2000 til 2015.Fotnote 180Nofima (2018) Driftsundersøkelse i fiskeindustrien. Driftsåret 2015. Rapport 31/2018. Verdiskapingen i villfisksektoren er ifølge Nærings- og fiskeridepartementet langt lavere enn verdiskapingen i fangst- og oppdrettssektoren.Fotnote 181Nærings- og fiskeridepartementet (2019) Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien.

15.7.3 Tilgang til råstoff

Tilgangen til råstoff er viktig for fiskeindustrien, som er avhengig av å få levert fisk fra fiskeflåten. Råvarekostnadene utgjør vanligvis om lag 75 prosent av kostnadene, og for bedriftene er det avgjørende for lønnsomheten å få tilgang til råstoff til riktig tid, av rett størrelse og av riktig kvalitet.Fotnote 182Jf. Fisken og folket (2016). Orkana forlag/Nofima. For fiskeindustrien er både det samlede volumet av råstoff og fordelingen av råstoff gjennom året viktig.

Analysen av utvikling i landinger av fisk viser at landingene har blitt større i gjennomsnitt, og at det er store sesongvariasjoner i de ulike fiskeriene. Utviklingen i fiskeflåten påvirker bedriftenes tilgang på råstoff. Større fangster gir ofte behov for større mottakskapasitet. Når det bygges opp større kapasitet noen steder, vil konkurransen om råstoffet bli sterkere.Fotnote 183Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018. De naturlige sesongvariasjonene i fiskeriene påvirker også tilgangen på råstoff, særlig i hvitfisksektoren. Ifølge Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien (2019) ble 60 prosent av totalkvoten for torsk i 2018 landet fra januar til april. Det at råstofftilgangen er så sterkt sesongpreget, gjør det vanskelig for fiskeribedriftene å drive året rundt.

Sjømat Norge framhever i intervju at en differensiert fiskeflåte, med både små, mellomstore og større fartøy, er viktig for råstofftilgangen til fiskeindustrien. Særlig mellomstore fartøy er viktig for at det skal bli levert fisk hele året.

Det er vanlig at bedriftene i norsk fiskeindustri tar imot fisk over egen kai; det vil si at fiskemottak og fiskeindustrianlegg er tett koblet sammen. Dette er likevel ikke alltid tilfellet. Mye råstoff omsettes i andrehåndsmarkedet eller gjennom tilknyttede selskaper, og noen fiskemottak regnes ikke som fiskeforedlingsindustri.Fotnote 184Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018. Sjømat Norge opplyser i intervju at det har vært en utvikling i retning av at stadig flere fiskemottak ikke er tilknyttet fiskeindustrien. Fisken blir i økende grad transportert til bearbeiding, både i Norge og i utlandet, og slik sett pågår det en spesialisering der skillet mellom mottak og produksjon/bearbeiding blir tydeligere.Fotnote 185E-post fra Sjømat Norge 11. desember 2019.

Sjømat Norge har i sitt høringssvar til NOU 2016:26 Et fremtidsrettet kvotesystem påpekt at mengden tilgjengelig råstoff for industrien minsker som følge av integrasjon mellom fiskeflåten og fiskeindustri. Råstoff av fersk hvitfisk blir i økende grad omsatt gjennom lukkede kanaler, slik at fiskeindustrien er avskåret fra å konkurrere om dette.

Ifølge Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien (2019) er det et utviklingstrekk i hvitfisknæringen at rederier etablerer egen salgsvirksomhet på land og overtar fangsten direkte fra fiskefartøyene, uten at fisken blir gjort tilgjengelig for auksjon på ordinært vis.

Nofima peker på at det også kan være snakk om kontraktssalg, der rederiene selv står for videresalg.Fotnote 186Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018. Sjømat Norge viser til at «fritt tilgjengelig» råstoff av torsk, det vil si råstoff som ikke er integrert fra fiskeflåten til salg eller eksport, er redusert fra 79 prosent i 2013 til 58 prosent i 2018.Fotnote 187Kontali analyse på oppdrag fra Sjømat Norge. Jf. e-post fra Sjømat Norge 11. desember 2019. Ifølge direktøren ved Surofi har andelen råstoff som selges over auksjon i Norges Råfisklag og SurofiFotnote 188Råfisklaget og Surofi er fiskesalgslagene som har ansvar for førstehåndsomsetningen av fisk fra Møre og Romsdal til Finnmark. falt fra 60 prosent til 40 prosent fra 2013 til 2017.Fotnote 189Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018.

Aktivitetskravet i deltakerloven innebærer at industrien ikke kan integrere mot flåteleddet, men loven gir ingen begrensninger på integrasjon fra fiskeflåten mot fiskeindustrien. Ifølge Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring innebærer dette at bedrifter eid av fiskerne kan oppnå en konkurransefordel gjennom å sikre tilgangen på råstoff, mens fiskeindustrien som ikke har samme mulighet til å integrere mot flåteleddet, kan miste muligheten til å konkurrere om dette råstoffet. Aktører i fiskeindustrien har imidlertid mulighet til å kjøpe seg inn som minoritetseier i fiskefartøy.

Fiskere starter eller kjøper fiskeindustrivirksomhet på land i økende grad, såkalt vertikal integrering mellom fiskeindustri og fiskeflåte. Nofima har gjennomgått Råfisklagets statistikk over kjøp av fersk hvitfisk fordelt på kjøpere i 2001 og 2017.Fotnote 190Nofima (2018) Strukturelle endringer i fiskeindustrien. Drivkrefter og konsekvenser. Rapport 16/2018. Gjennomganger viser at andelen av fersk hvitfisk som kjøpes av fiskere som har startet fiskeindustrivirksomhet har økt fra nær ingenting til 11 prosent av det samlede kjøpet. På den måten sikrer de råstoff til sin nye virksomhet på land. Vertikal integrasjon skjer også ved at fiskeindustrien kjøper seg inn som minoritetseier i fiskeflåten, for på den måten å sikre bedre tilgang på råstoff for bedriften sin.

Ifølge Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien (2019) er et annet utviklingstrekk i hvitfiskindustrien at kapitaleiere med bakgrunn i laksenæringen kjøper seg opp i sektoren.

Fryst og ferskt råstoff

Fersk fisk blir bearbeidet i større grad enn fryst fisk, og er derfor viktigst for landindustrien. Mange anlegg har ikke fasiliteter for å tine fryst råstoff. Videre er fryst råstoff en global handelsvare, og den globale markedsprisen for slikt råstoff er høyere enn prisen for ferskt, ubearbeidet råstoff.Fotnote 191Jf. Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring.

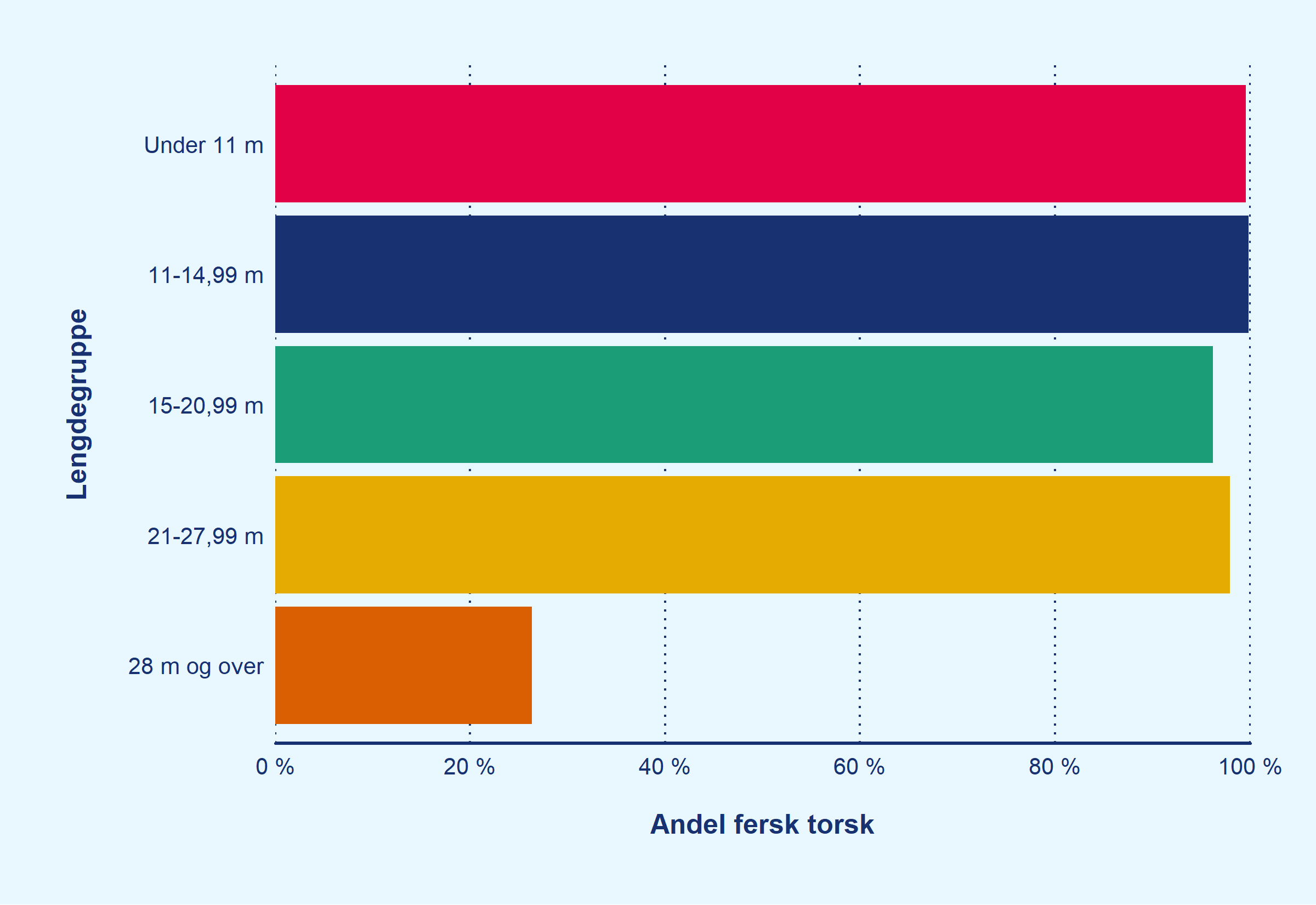

Figur 52 Andel av landet kvantum som er fersk torsk, i 2018, fordelt på lengdegruppe (faktisk lengde)

Kilde: Landings- og sluttseddelregisteret

I 2004 var 69,5 prosent av torsken som ble landet fersk. I årene som fulgte, sank denne andelen jevnt nedover, og i 2018 var den 62,4 prosent.Fotnote 192Jf. tall fra landings- og sluttseddelregisteret. Figur 52 viser hvor stor andel av landingene av torsk i 2018 som består av ferskt råstoff. Fartøy under 28 meter største lengde leverte stort sett bare fersk fisk, mens i landinger fra fartøy over 28 meter var 26 prosent av kvantumet ferskt.

I dag benyttes frossen fisk blant annet i produksjon av saltfisk og klippfisk, og i mindre grad i produksjon av filet. Ifølge Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien kan økt bruk av fryst råstoff gi grunnlag for mer helårlig produksjon og sysselsetting i fiskeindustrien.

15.7.4 Ordninger for økt råstofftilgang

Ferskfiskordning og levendefangstordning

Myndighetene har opprettet flere ordninger innenfor kvotesystemet hvor formålet er å styrke landindustri.Fotnote 193Se tabell 2 i kapittel 10, som gir en oversikt over viktige endringer i kvotesystemet i perioden 2004 til 2018. Myndighetenes virkemidler har i stor grad vært rettet mot å øke eller sikre tilgangen på råstoff, primært torsk. Ifølge Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien (2019) skal dette oppnås ved å stimulere til at kystflåten i større grad lander fisk hele året, noe som vil gi fiskeindustrien en jevnere råstofftilgang.

Ferskfiskordningen innebærer at fartøy som lander fersk fisk i bestemte perioder får en kvotebonus. Ordningen er innført primært for at det skal landes mer fersk torsk utenfor den intense vintersesongen, og er ifølge en evaluering den ordningen som har hatt best resultater når det gjelder å øke landingene av fersk torsk i andre deler av året enn når vinterfisket pågår.Fotnote 194Jf. Nofima (2017) Evaluering av ferskfiskordningen og kvotebonus for levendefangst. Rapport 27/2017.

Levendefangstordningen går ut på at når et fartøy lander torsk som kan lagres levende, blir fartøyets kvote trukket for en mindre mengde enn det fartøyet har levert. Ordningen er innført for å øke landinger, og dermed lagringen, av levende torsk.

Nofima evaluerte begge ordningene i 2017 på oppdrag fra Nærings- og fiskeridepartementet.Fotnote 195Nofima (2017) Evaluering av ferskfiskordningen og kvotebonus for levendefangst. Rapport 27/2017. En hovedkonklusjon er at begge ordningene bidrar til at ordningenes primære mål nås. Hvilken tid av året ferskfiskordningen starter, har imidlertid betydning for hvordan den påvirker landingene av fersk fisk utover året. Det har også konsekvenser for den geografiske fordelingen av landinger. En tidlig oppstart er gunstig for foredlingsindustrien i Nordland, mens en senere oppstart, når torsken har vandret nordover, er gunstig for foredlingsindustrien i Finnmark. Dette gjelder særlig øst i fylket, der det er god tilgang på fisk utenom sesongen. Sjømat Norge trekker også fram i intervju at ferskfiskordningen har vært viktig for at industrien har hatt tilgang på råstoff av torsk og andre arter utover året. Levendefangstordningen gjelder mindre mengder fisk, og denne har derfor mindre effekt enn ferskfiskordningen.Fotnote 196Jf. Forskrift om regulering av fisket etter torsk, hyse og sei nord for 62° i 2019. Det er satt av 16840 tonn til Ferskfiskeordningen (15000 tonn i lukket gruppe og 1840 tonn i åpen gruppe) og 3000 tonn til kvotebonus for levendelagring i 2019.

Pliktsystemet for torsketrålere

Formålet med pliktsystemet for industrieide torsketrålere, er å sikre anlegg som bearbeider fisk, stabil råstofftilførsel fra torsketrålflåten. Dette skal bidra til å skape en lønnsom fiskeindustri og samtidig skape og oppnå stabil sysselsetting og bosetting.

Pliktsystemet omfatter i dag tre plikter:

- Tilbudsplikten, som innebærer at eiere av enkelte fartøy med torsketråltillatelse må tilby fangst for salg til en utpekt bedrift eller en bedrift på utpekt stedFotnote 197Forskrift 12. september 2003 nr.1131 om leveringsplikt for fartøy med torsketråltillatelse. Forskriften stiller som krav at fartøy ilagt leveringsvilkår skal tilby 80 prosent av torskeråstoff og 60 prosent av hyseråstoffet til den eller de bedriftene/kommunene/regionene som er tilgodesett i konsesjonsvilkårene.

- Bearbeidingsplikten, som innebærer at anleggene som kjøper fangst under leveringsplikten, må bearbeide 70 prosent av torsken de har kjøpt under tilbudspliktordningen

- Aktivitetsplikten, som innebærer at fartøyeier til enkelte industrieide trålere har plikt til å opprettholde aktivitet på bestemte landanlegg fastsatt i konsesjonsvilkårene

Bakgrunnen for pliktsystemet var en forvaltningspraksis der det ble gitt dispensasjoner fra aktivitetskravet til fiskerivirksomheter som drev fiske etter torsk med trål. Denne praksisen ble senere nedfelt i forskrift om leveringsplikt for fartøy med torsketråltillatelse (leveringspliktforskriften). Ifølge Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring representerer dette et brudd med hovedlinjen i norsk fiskeripolitikk, som er at fiskefartøy skal være eid av aktive fiskere. Pliktsystemet er hjemlet i deltakerloven.

Om lag halvparten av torsketrålernes andel av torskekvoten er underlagt tilbudsplikten.Fotnote 198Vurdering av leveringsplikten, bearbeidingsplikten og aktivitetsplikten. Rapport fra en ekspertgruppe nedsatt av Nærings- og fiskeridepartementet, mai 2016. Dette utgjorde over 50 000 tonn torsk i 2018.Fotnote 199Torsketrål hadde 30,8 prosent av totalkvoten for torsk på 356 418 tonn i 2018, det vil si 109 777 tonn.

I tre tilfeller har rederier blitt løst fra tilbudsplikten gjennom en gjensidig avtale med den aktuelle kommunen og landanlegget. Fra 2010 begynte næringen å kjøpe seg fri fra aktivitetsplikten. I dag er det bare Havfisk ASA som har aktivitetsplikt ved seks av anleggene sine (Stamsund, Melbu, Hammerfest, Storbukt, Kjøllefjord og Båtsfjord).Fotnote 200Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring.

I 2016 ble pliktsystemet for torsketrålere evaluert av en ekspertgruppe på oppdrag fra Nærings- og fiskeridepartementet.Fotnote 201Vurdering av leveringsplikten, bearbeidingsplikten og aktivitetsplikten. Rapport fra en ekspertgruppe nedsatt av Nærings- og fiskeridepartementet, mai 2016. I rapporten fra ekspertgruppen framgår det at dagens tilbudsplikt for trålerne i liten grad bidrar til intensjonen om at bedriftene skal kunne drive lønnsomt hele året. Videre framgår det at koblingen mellom industrianlegg og trålere falt bort etter at leveringsplikten ble erstattet av tilbudsplikten. Aktivitetsplikten innebærer at produksjonen ved anleggene må opprettholdes, men i evalueringen av pliktsystemet fra 2016 vises det til at aktivitetsplikten opprettholdes med tilkjørt råstoff fra kystflåten, ofte over lange distanser. Ekspertgruppen anbefalte å oppheve pliktsystemet, mot en omfordeling av ressurser.

Ifølge Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. En fremtidsrettet fiskerinæring er det aller meste av det leveringspliktige råstoffet fryst, og fryst råstoff har som regel vesentlig høyere pris enn ferskt råstoff. Dette betyr at potensielle kjøpere må betale nær den globale markedsprisen for fryst fisk hvis de skal kjøpe leveringspliktig råstoff. Ifølge stortingsmeldingen er denne prismekanismen en del av forklaringen på hvorfor tilgodesette bedrifter kjøper lite råstoff for bearbeiding gjennom tilbudsplikten. I stortingsmeldingen går det også fram at tilbudsplikten har liten effekt på bearbeiding og aktivitet i de tilgodesette bedriftene, ettersom det er lite råstoff som omsettes over tilbudsplikten. I stortingsmeldingen blir det foreslått å opprettholde pliktsystemet, men med enkelte endringer.

15.7.5 Foredling av fisk i Norge

En stadig mindre andel av norsk fisk foredles innenlands. Tall fra Norsk Sjømatråd viser at andelen av den ubearbeidede fisken som gikk til eksport fra hvitfisksektoren, pelagisk sektor og havbruk var på 72 prosent i 2018, mot 67 prosent i 2010.Fotnote 202Norges Sjømatråd: Sjømateksport for 99 milliarder i 2018. https://seafood.no/aktuelt/nyheter/sjomateksport-for-99-milliarder-i-2018-/ [hentedato: 11.09.2019]. Tall fra Nofima viser at det er en økning i eksport av både fersk og frossen torsk, i kvantum og prosent. Andelen fersk torsk til eksport har ifølge Nofima økt mest, fra i underkant av 10 prosent i 2011 til om lag 22 prosent i 2018. Andelen fryst torsk til eksport har økt fra litt under 20 prosent til om lag 25 prosent i den samme perioden.

Ifølge Regjeringa sin strategi for heilårige arbeidsplassar i fiskeindustrien (2019) er det hvitfisk som i størst grad blir bearbeidet i Norge. Om lag 70 prosent av sei og torsk og 25 prosent av hyse inngår i produksjon av bearbeidede produkter. Andelen bearbeidet hvitfisk har likevel falt, fra om lag 80 prosent i 1994 til 48 prosent i 2018. Innen pelagisk sektor har andelen som bearbeides i Norge økt, hovedsakelig som følge av økt bearbeiding av sild.

Det norske kostnadsnivået, og spesielt arbeidskraftkostnaden, har stor betydning for hvor mye fisk som bearbeides i Norge.Fotnote 203Nofima (2008) Rammebetingelser for lønnsomhet i norsk fiskeforedling - Empiriske funn og kunnskapshull. Rapport 7/2008. Ifølge PwCs sjømatbarometer er også den lave lønnsomheten i fiskeindustrien en viktig årsak til den lave bearbeidingsgraden.Fotnote 204PwC (2019) Sjømatbarometeret 2019. Sjømat Norge peker i intervju på at innen hvitfisknæringen fører manglende kapasitet i sesongtoppene til at en del av fisken eksporteres ubearbeidet. De økte totalkvotene for torsk de senere årene har ikke ført til mer bearbeiding i Norge, ettersom torsken blir eksportert som hel frossen eller fersk fisk. Fotnote 205Torskekvotene har gått noe ned, etter en topp i 2014. En utvikling som gjør det mulig å automatisere filetering av makrell eller av små hvitfisk, vil ifølge Sjømat Norge kunne øke bearbeidingsgraden i Norge.

15.8 Flere fiskeriavhengige kommuner har redusert fiskeriaktivitet

Analysen av utvikling i landinger og struktur i fiskeindustrien viser at det blir færre og større bedrifter og mottak, og at de største mottaksanleggene mottok en større andel av landingene (andel av landet fisk) i 2018 enn i 2004. Dette fører til at fiskeriaktiviteten konsentreres på færre steder.

Nærings- og fiskeridepartementet uttaler i intervju at strukturering i fiskeflåten har bidratt til at fisketillatelser og virksomheten på land har blitt mer geografisk konsentrert, på den måten at fiskeindustrien og fiskemottak danner klynger noen steder og forsvinner fra andre steder. Ifølge Nærings- og fiskeridepartementet kan klyngedannelser og konsentrasjon av fiskemottak og fiskeindustri på land være uheldig for sysselsetting og bosetting i kystsamfunnene, med tanke på aktivitet langs hele kysten. Ifølge departementet kan det imidlertid være en fordel for industribedriftene at de er større når de konkurrerer i markedet om å selge sine produkter.

Det kommer fram i møter med representanter fra de to fiskerikommunene Bø i Vesterålen og Måsøy i Finnmark at fiskeriene er viktige for disse kommunene. Fiskeriene er svært viktige for arbeidsplasser, både i fiskeriene og i støttenæringer. For kommunens skatteinntekter er det viktig at de som jobber i fiskeriene, også bor i kommunen.

Analysen av fiskeriavhengige kommuner tar utgangspunkt i en analyse presentert i boka Fisken og folket (Nofima 2016).Fotnote 206Fisken og folket (2016). Orkana forlag/Nofima. Der defineres «fiskeriavhengige kommuner» som kommuner med en stor andel sysselsatte i fiske og/eller fiskeforedling.Fotnote 207I en «fiskeriavhengig kommune» utgjør sysselsettingen i fiske og fiskeforedling over 5 prosent av den totale sysselsettingen i kommunen. Slakting og foredling av oppdrettsfisk er inkludert i sysselsettingstallene.

Ifølge analysen i Fisken og folket ble det færre fiskeriavhengige kommuner i perioden 1990 til 2014, både i Nord-Norge og i resten av landet. På grunn av økte totalkvoter for fisk og økt aktivitet innenfor slakting og foredling av oppdrettsfisk ble imidlertid antallet fiskeriavhengige kommuner bare redusert fra 45 til 38 i Nord-Norge, og fra 34 til 24 i resten av landet. I den samme perioden ble det flere kommuner som hadde stor fiskeriaktivitet, men lav sysselsettingsandel i fiske og fiskeindustri. Dette indikerer at fiskerinæringen ble mer effektiv, og at fiskeriene fikk redusert betydning for sysselsetting og bosetting.

Ved analyse av utviklingen i fiskeriaktiviteten i kystsamfunn er det i hovedsak brukt data fra kystfiskeflåtens fiske etter torsk. Torsk er den viktigste arten innen hvitfisk, både i landet kvantum og i verdi. Torsk har også relativt høy bearbeidingsgrad. Torsken har derfor stor betydning både for fiskeindustrien og for mange av de fiskeriavhengige kystsamfunnene. Fersk fisk blir i større grad bearbeidet enn fryst fisk. Det kan derfor forventes en sterkere sammenheng mellom landinger av fersk fisk og sysselsetting der den landes, enn mellom landinger av fryst fisk og sysselsetting.

15.8.1 Fiskeriavhengige kommuner har mistet fiskemottak

Tabell 11 Antall kommuner som har mistet eller fått mottak som tar mot fersk torsk mellom 2004 og 2018

Kilde: Landings- og sluttseddelregisteret

Tabell 11 viser at mange kommuner mistet fiskemottak for fersk torsk i perioden 2004 til 2018. Til sammen åtte kommuner mistet alle mottak som tok imot fersk torsk, og av disse var seks definert som fiskeriavhengige.Fotnote 208De åtte kommunene som har mistet alle mottak for fersk torsk er Kvalsund, Harstad, Sortland, Gildeskål, Frøya, Aukra, Giske og Herøy (Møre og Romsdal). Av disse er Kvalsund, Gildeskål, Frøya, Aukra, Giske og Herøy definert som fiskeriavhengige. Videre var det 27 kommuner som har fått færre mottak, og av disse er 20 kommuner definert som fiskeriavhengige.Fotnote 209De 27 kommunene som har fått færre mottak for fersk torsk er Aure, Berg, Berlevåg, Bodø, Båtsfjord, Flakstad, Gamvik, Hammerfest, Haram, Herøy i Nordland, Karlsøy, Kvænangen, Lenvik, Loppa, Moskenes, Måsøy, Rødøy, Skjervøy, Steigen, Sør-Varanger, Tromsø, Vestvågøy, Vikna, Værøy, Vågan, Øksnes og Ålesund. Av disse er følgende kommuner ikke definert som fiskeriavhengige: Aure, Bodø, Haram, Steigen, Sør-Varanger, Tromsø og Ålesund. 24 kommuner hadde samme antall mottak i 2004 og 2018.Fotnote 210De 24 kommunene som har samme antall mottak for fersk torsk er Andøy, Averøy, Brønnøy, Bø i Nordland, Dønna, Gáivuotna, Hadsel, Hasvik, Hitra, Kvæfjord, Lebesby, Leka, Meløy, Nesseby, Nordreisa, Porsanger, Roan, Sande i Møre og Romsdal, Sula, Sørfold, Torsken, Tysfjord, Vadsø og Vega. Av disse er følgende definert som fiskeriavhengige: Averøy, Bø i Nordland, Hadsel, Hasvik, Hitra, Lebesby, Nesseby, Roan, Torsken og Vega. Bare seks kommuner fikk flere mottak i løpet av perioden.Fotnote 211De seks kommunene som har fått flere mottak er Fræna, Nordkapp, Røst, Smøla, Træna og Vardø. Alle disse, unntatt Fræna, er definert som fiskeriavhengige.

Tre av kommunene som mistet alle mottakene ligger i Møre og Romsdal. To ligger i Nordland, én i Finnmark, én i Troms og én i Trøndelag. Enkelte av kommunene var ikke definert som fiskeriavhengige kommuner, slik som Harstad og Sortland. Seks av kommunene var definert som fiskeriavhengige kommuner. Fotnote 212Jf. Fisken og folket (2016). Orkana forlag/Nofima.

Små fiskeriavhengige kommuner vil trolig vil være mer sårbare enn større kommuner når de mister mottak. Dette gjelder blant annet Kvalsund i Finnmark og Gildeskål i Nordland, som har mistet sine gjenværende mottak for torsk i perioden. Kvalsund og Gildeskål hadde i 2014 sysselsetting i fiske og fiskeforedling på henholdsvis 9 og 7 prosent. Herøy i Nordland og Kvænangen i Troms er små fiskeriavhengige kommuner som i perioden har gått fra henholdsvis to og tre mottak til ett gjenværende mottak hver.

15.8.2 Nedgang i andel landinger i noen fiskeriavhengige kommuner

Det kan være endringer i fiskeriaktivitet i en kommune som ikke kan observeres ved å se på endringer i antall mottak. En analyse av endringer i en kommunes andel av landingene (andel av landet kvantum) gir ytterligere informasjon om utviklingen i fiskeriavhengige kommuner.

Analysen av landingsmønsteret i punkt 15.4 viste at landingene ble konsentrert i enkelte kommuner. Analysen viste imidlertid også at det har vært nedgang i landingene i mange kommuner. I Nordland er det mange fiskeriavhengige kommuner, blant annet Røst, Vågan, Flakstad og Vestvågøy, som har nedgang i sin andel av landingene av fersk torsk.

Torsken kommune i Troms hadde en sysselsettingsandel i fangst og fiskeforedling på 28 prosent i 2018. Torsken har redusert sin andel av landingene av fersk torsk fra 3,4 prosent i 2004 til 0,9 prosent i 2018. Dersom kommunen hadde hatt samme andel av landingene i 2018, hadde det blitt landet 2 332 tonn mer torsk. Dette tilsvarer en fangstverdi på om lag 45 millioner kroner.Fotnote 213233 206 tonn / 100 = 2 332 tonn. Multiplisert med en gjennomsnittspris på 19,4 kroner per kg tilsvarer dette 45 millioner kroner. Torsken hadde det samme antallet mottak i 2018 som i 2004. Herøy i Nordland, som har fått færre mottak i perioden, har redusert sin andel av landingene av fersk torsk med 90 prosent fra 2004 til 2018.

15.8.3 Enkelte fiskeriavhengige kommuner har mistet fiskeindustri

Det har blitt færre kommuner som har villfiskindustri. En analyse av data om fiskeindustribedriftene viser at til sammen 147 kommuner har eller har hatt villfiskindustri i perioden 2004–2017.

Noen kommuner har fått villfiskindustri, men flere har mistet. Det er 29 kommuner som har mistet all fiskeindustri i perioden 2004 til 2017. Blant disse kommunene er Aukra i Møre og Romsdal og Kvænangen i Troms, som er definert som fiskeriavhengige kommuner.Fotnote 214Jf. Fisken og folket (2016). Orkana forlag/Nofima. En annen fiskeriavhengig kommune som har mistet all villfiskindustri, er Loppa i Finnmark.

15.8.4 Det er gjensidig avhengighet mellom den minste kystflåten og kystsamfunnene

De mindre fartøyene er mindre mobile enn større fartøy; det vil si at de ikke kan gå så langt for å fiske. Figur 52 viser at fartøy i gruppen under 11 meter faktisk lengde fisker nær kysten og i hovedsak lander fangsten nær fiskefeltet.

Figur 53 Landinger av torsk fra fartøy under 11 meter faktisk lengde i 2018, sett opp mot fangstfelt

Kilde: Landings- og sluttseddelregisteret

At små fartøy lander mye fangst i hjemkommunen kan henge sammen med fiskerens tilhørighet til det lokale fiskemottaket og at de små fartøyene er mindre mobile enn de større fartøyene. I møter med fiskere i to kommuner kom det fram at hvor de lander er avhengig av nærhet (praktiske forhold), pris og service (hvordan fisker blir behandlet av kjøper).Fotnote 215Bø kommune og Måsøy kommune.

En analyse av sammenhengen mellom hvor eieren av et fartøy med fisketillatelse bor, og hvor fisken landes, kan gi informasjon om hvilken betydning hjemkommunen har for hvor fartøyene lander fisken.

Figur 54 Totalt landet kvantum av fersk torsk, fordelt på lengdegruppe (faktisk lengde)

Kilde: Landings- og sluttseddelregisteret

For industrien på land er det viktig hvor mye råstoff som er tilgjengelig totalt. Som følge av økte totalkvoter ble det landet om lag 75 000 tonn mer fersk torsk i 2018 enn i 2004. Figur 54 viser at fartøy under 11 meter faktisk lengde lander mest ferskt råstoff av torsk. I 2018 utgjorde dette 73 000 tonn, det vil si omtrent 31 prosent av all fersk torsk. Sammen med gruppen av fartøy mellom 11 og 14,9 meter lander fartøy under 11 meter om lag 55 prosent av den totale mengden ferskt råstoff.

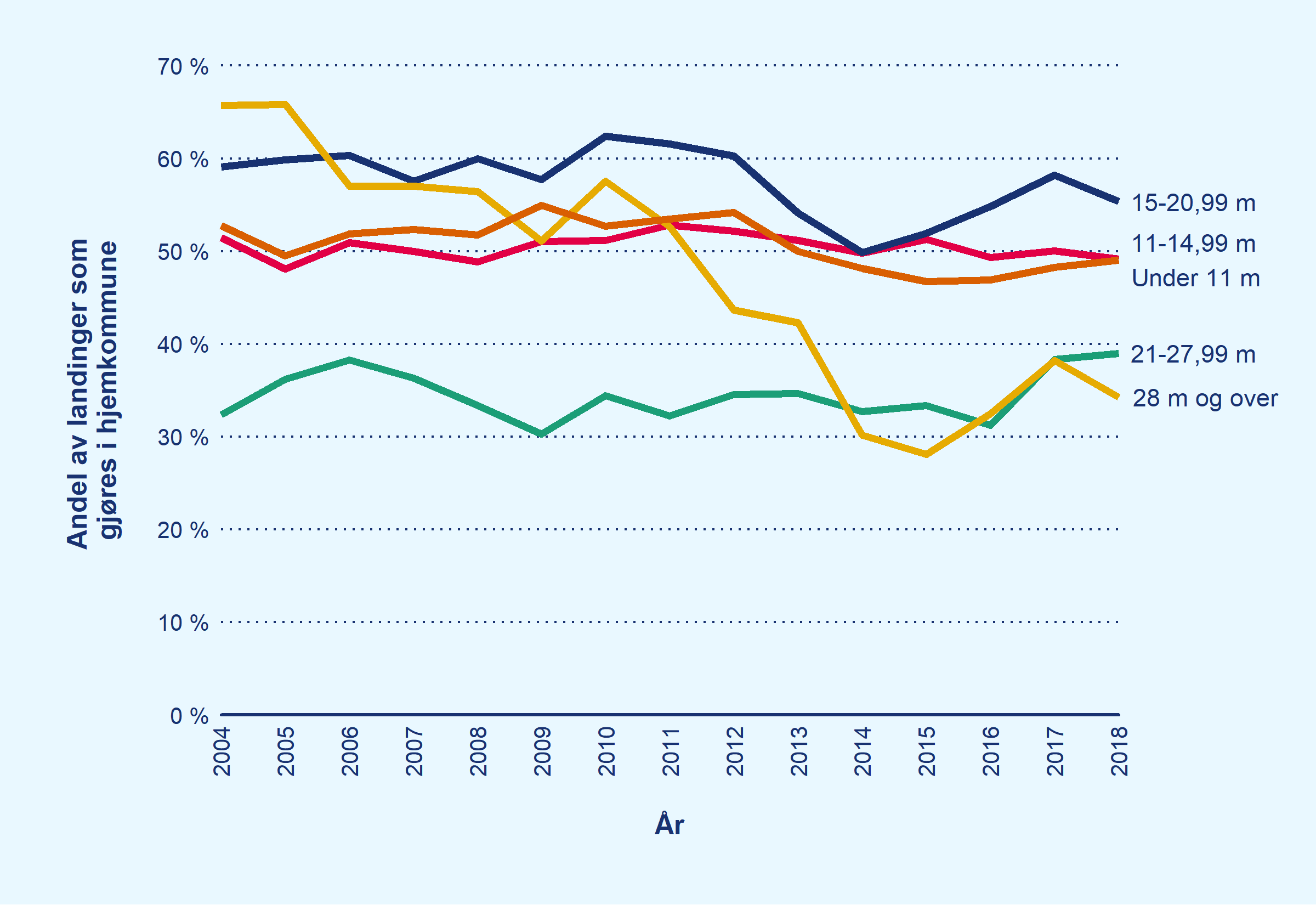

Figur 55 Andel av landet fersk torsk som leveres til hjemkommune, fordelt på lengdegruppe (faktisk lengde)

Kilde: Landings- og sluttseddelregisteret

Figur 55 viser at i fisket etter torsk har de største fartøyene over 21 meter faktisk lengde svakere tilknytning til hjemkommunen enn mindre fartøy. Gruppen over 21 meter omfatter i tillegg til større kystfartøy også havfiskefartøy. Fartøy under 21 meter lander en større andel av fangsten i hjemkommunen. De fleste grupper landet en mindre andel av fangsten i hjemkommunen i 2018 enn i 2004. Særlig stor nedgang er det i gruppen av fartøy over 28 meter.

Fiskeridirektoratet uttaler også i intervju at fartøyene under 15 meter er viktige for landinger av fangst i kystsamfunnene. Nærings- og fiskeridepartementet oppgir i et høringsnotat om sjarkflåten i 2018 at den den minste kystflåten har stor betydning for leveransene av råstoff fra hvitfisk i de indre fjordstrøkene i nord, og i området rundt Bergen. De minste fartøyene er ifølge departementet gjerne de som er mest lojale mot det lokale fiskebruket, selv om disse også kan levere andre steder under sesongfiskeriene. Av denne grunn er den minste flåten av stor betydning for lokal, småskala fiskeindustri.

Fiskeridirektoratet har i et høringssvar fra 2016 også trukket fram at små landanlegg er avhengig av at det fortsatt finnes en flåte av mindre fartøy.Fotnote 216Fiskeridirektoratet (2016) Høringssvar - hevet kvotetak for kystflåten med hjemmelslengde 11 (13) meter og over, 12. februar 2016. Oppbygging av svært store og havgående fartøy i kystgruppen gjør at det i mange tilfeller vil landes større fangster enn det de minste anleggene kan ta imot. Fiskeridirektoratet påpeker også at dersom de minste landanleggene forsvinner kan dette ha negative virkninger for flåten med fartøy med hjemmelslengde under 11 meter. Denne minste, og minst mobile flåten, er ifølge Fiskeridirektoratet avhengig av at det finnes fiskemottak i rimelig nærhet til de lokale fiskefeltene. I områder der det ikke lenger finnes fiskemottak som kan ta imot fangstene kan eiere av fartøy i den minste flåten bli tvunget til å selge fartøyene eller flytte. I møte med representanter for en fiskeriavhengig kommune kom det også fram at det er viktig for de minste fartøyene at det finnes mottak i kommunen.Fotnote 217Bø kommune.